1.概観

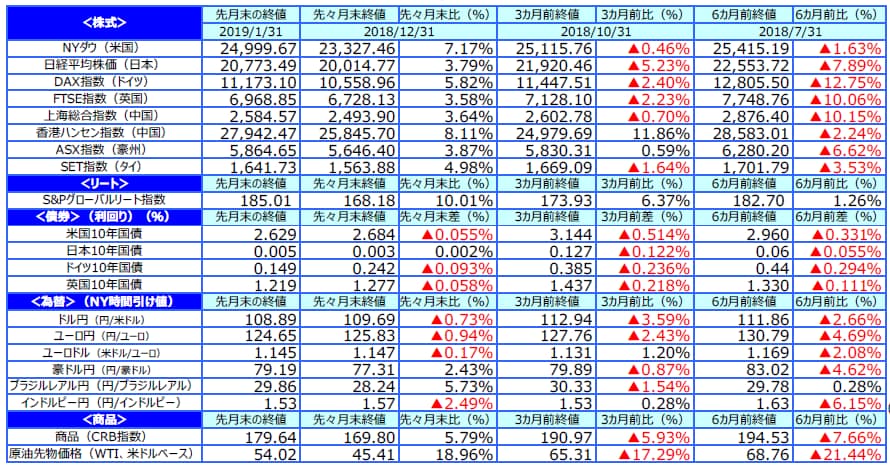

【株式】

米国の株式市場は、昨年末の急落の反動に加え、米中通商交渉進展への期待、米国の金融引き締め終了観測の高まり等から、戻り歩調となりました。欧州の株式市場は、米中通商協議に対する進展期待や米国の金融引き締め終了観測の高まり等から、上昇しました。日本の株式市場は、米中通商協議の進展期待や、米国の金融引き締め終了観測の高まり等から、上昇しました。

【債券】

米国の長期金利は、米景気減速懸念の台頭や、米連邦準備制度理事会(FRB)が利上げに慎重な姿勢を示したこと等を受け、低下しました。欧州の長期金利も、欧州連合(EU)域内の景気下振れ懸念等から低下、日本の長期金利は米長期金利の動向を睨みつつ、0.0%近傍での小動きとなりました。社債については、国債との利回り格差が縮小しました。

【為替】

1月は円が、米ドルやユーロといった主要通貨に対して上昇しました。国際通貨基金(IMF)による世界経済見通しの下方修正や、FRB、欧州中銀(ECB)のハト派的なスタンス等によるものです。一方、原油価格の反発等を受け、英ポンド、豪ドルの対円相場は上昇しました。

【商品】

原油先物価格は、行き過ぎた世界経済の失速懸念が薄れるにつれ落ち着きを取り戻しました。

1月の市場動向

2.景気動向

<現状>

米国は、18年7-9月期の実質GDP成長率が前期比年率+3.4%となり、4-6月期の同+4.2%からは鈍化したものの、高い成長を維持しました。

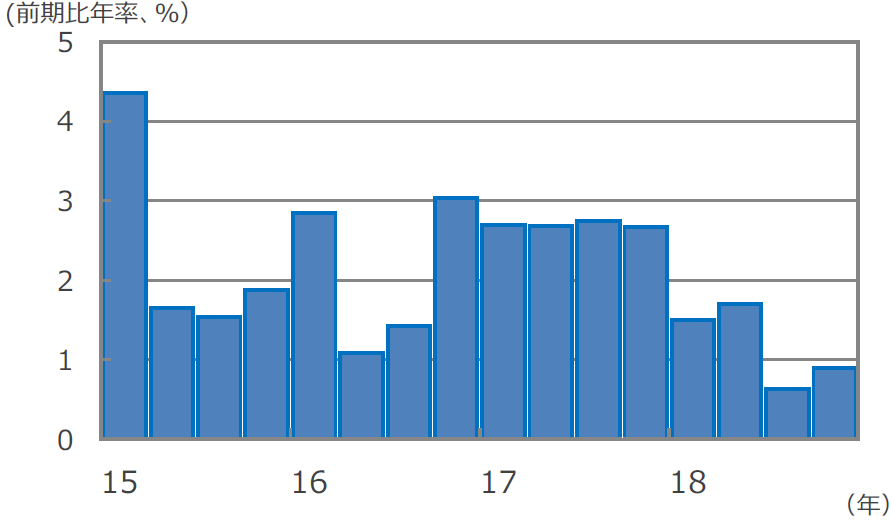

欧州は、18年10-12月期の実質GDP成長率が前期比年率+0.9%となり、7-9月期の同+0.6%から僅かながら加速しました。

日本は、18年7-9月期の実質GDP成長率が前期比年率▲2.5%と、台風の影響により2四半期振りにマイナス成長となりました。

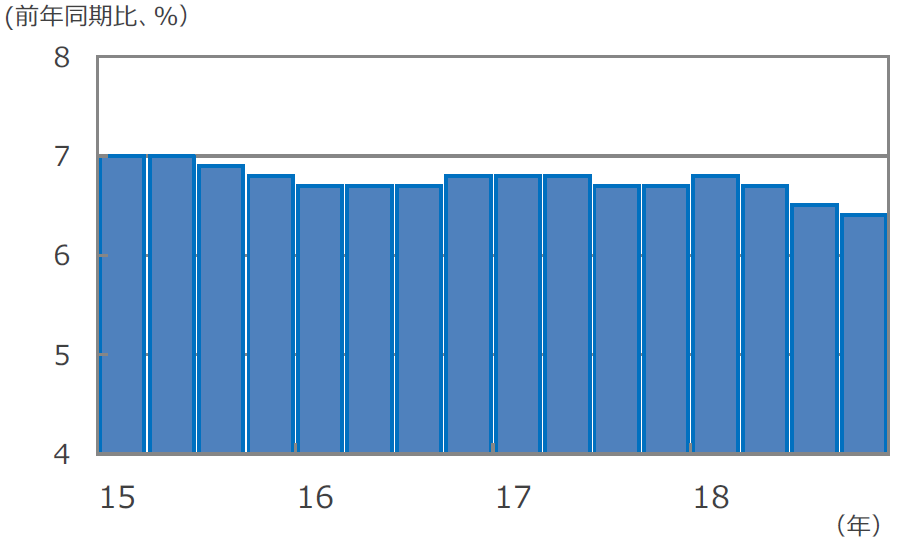

中国は、18年通年の実質GDP成長率が前年比+6.6%となり、政府の成長率目標である同+6.5%前後に沿った結果となりました。

豪州は、18年7-9月期の実質GDP成長率が前期比年率+1.0%と、8四半期連続のプラス成長となりました。

<見通し>

米国は、財政支出拡大の効果一巡と雇用の増勢鈍化等により、成長率は+2%弱と推計される潜在成長率に向かって緩やかに低下する見通しです。

欧州は、米中貿易摩擦や東欧の経済悪化等の影響はあるものの、財政による景気下支えもあり、緩やかな成長軌道を辿る見込みです。

日本は、設備投資や財政支出といった内需に支えられ、天候要因が一巡するにつれて拡大軌道に復帰する見通しです。

中国は、対米貿易摩擦の影響を受けた減速が見込まれるものの、政府による経済政策等に支えられ、底割れは回避すると予想されます。

豪州は、資源セクターの調整が一巡するため、景気拡大の足取りが、より力強さを増す見込みです。

欧州の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

中国の実質GDP成長率

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2019年2月5日)