リスクの「向き」と「大きさ」

相関が低い資産同士を組み合わせることで分散効果が期待できます。しかし、相関係数が表す相関自体は値動きの「向き」を示すだけなので、より効果的な分散投資を行うには、値動きの「向き」だけではなく、値動きの「大きさ」も併せて考えることが重要です。

値動きの「向き」の違う資産クラスを組み合わせる場合に、両者のリスクの「大きさ」を考慮して配分を決めることで、全体のリスクを抑えることができます。

リスクは「向き」だけでなく「大きさ」も重要

前回の当レポートで、相関係数の低いもの同士を組み合わせることでより高い分散効果が期待できることを紹介しています。しかし、相関係数が表す相関自体は値動きの「向き」を示してくれるだけで、値動きの「大きさ」は示してくれません。この点に注意が必要です。

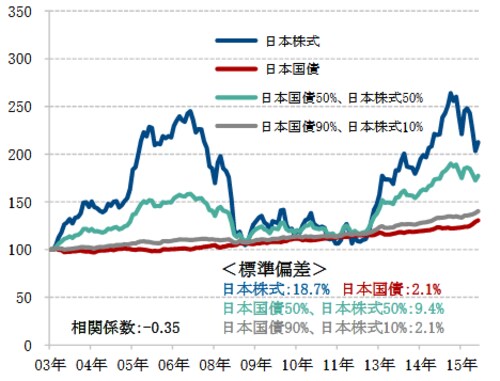

例えば、日本国債と日本株式の相関係数は-0.35と両者の相関が低いことを示しています。この2つを組み合わせた場合、分散効果が期待できます(図表1)。

[図表1]日本株式と日本国債の推移

出所:ブルームバーグのデータを使用し、ピクテ投信投資顧問作成

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

しかし、日本国債と日本株式では値動きの大きさが全く異なります。日本国債の標準偏差は2.1%、日本株式の標準偏差は18.7%と大きな差があります。もし、日本国債と日本株式に半分ずつ投資していた場合、日本株式が30%下落したらどうなるでしょうか。日本国債は反対方向に動き、プラスのリターンを提供してくれることが期待できますが、日本株式の30%の下落を埋められるほど大きなリターンは期待できません。

一方、もし日本国債と日本株式に半分ずつではなく、両者のリスクの大きさを考慮に入れて、日本国債に9割、日本株式に1割、という割合で分散投資していたならばリスク(標準偏差)を大きく抑えることができていました(図表2)。

[図表2]指数化した日本株式と日本国債の推移

出所:ブルームバーグのデータを使用し、ピクテ投信投資顧問作成

リスクの「大きさ」から配分を考えることが重要

分散投資では、相関係数で確認できる値動きの「向き」だけでなく、標準偏差で確認できる値動きの「大きさ」も併せて考えることが重要ですと前項で説明しましたが、具体的に考えてみましょう。

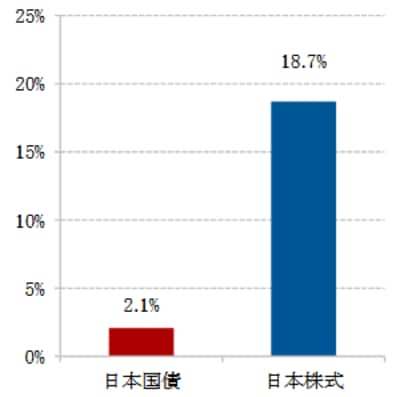

例えば、日本国債と日本株式の組み合わせでは、日本国債に比べて日本株式のリスク(標準偏差)が非常に大きいため、単純に半分ずつ組み合わせても、日本株式のリスクが大きく影響してしまいます(図表3、4)。

[図表3]日本国債と日本株式のリスク(標準偏差)

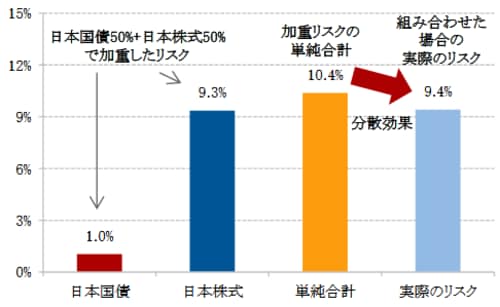

[図表4]日本国債と日本株式を単純に5:5で組み合わせた場合の加重したリスク、単純合計、全体のリスク

単純合計1.0%+9.3%≒10.4%、小数点第2位を四捨五入

日本株式:MSCI日本株価指数、日本国債:シティ日本国債指数

期間:2003年3月~2016年3月(月次)

出所:ブルームバーグのデータを使用し、ピクテ投信投資顧問作成

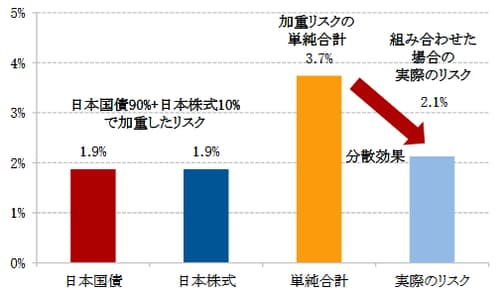

そこで、両者のリスクの大きさに応じ、リスクの小さな日本国債を多く、リスクの大きな日本株式を少なく組み合わせることで、リスクのバランスがとれ、リスクを小さくする分散効果も大きくなります(図表5)。

[図表5]日本国債と日本株式をリスクに応じて9:1で組み合わせた場合の加重したリスク、単純合計、全体のリスク

単純合計1.9%+1.9%≒3.7%、小数点第2位を四捨五入

日本株式:MSCI日本株価指数、日本国債:シティ日本国債指数

期間:2003年3月~2016年3月(月次)

出所:ブルームバーグのデータを使用し、ピクテ投信投資顧問作成

日本国債と日本株式の相関係数は-0.35と低く、両者の相関が低いため、それぞれの資産を単純に合計したリスクよりも全体のリスクは減少しています。

例えば、図表4では日本国債と日本株式を単純に5:5で組み合わせた場合のそれぞれの加重したリスク、単純合計ならびに全体のリスクを表しています。日本国債のリスクは1.0%、日本株式のリスクは9.3%となり両者を単純に合計すると10.4%になりますが、実際に両者を組み合わせた資産全体のリスクを計測すると9.4%となり単純合計したリスクから約9%※1のリスクを抑えたことになります。

※1:(10.4%-9.4%)/10.4%≒9%

一方で図表5のように日本国債と日本株式をそれぞれのリスクに応じて9:1で組み合わせると、日本国債のリスクは1.9%、日本株式のリスクは1.9%となり、両者を単純に合計すると3.7%となりますが、実際に両者を組み合わせた資産全体のリスクを計測すると2.1%となり、単純合計したリスクから約43%※2ものリスクを抑えたことになります。

※2:(3.7%-2.1%)/3.7%≒43%

このように、分散投資を考える上では、相関係数で確認できる値動きの「向き」だけではなく、標準偏差で確認できる値動きの「大きさ」も併せて考えることが重要です。

データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 分散投資編(3)<リスクの「向き」と「大きさ」> 』を参照)。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較