レバレッジリスク

REITは一般の事業会社と比べて借入金の比率が高く、レバレッジを使って自己資金に対する収益率を高くしています。このため、借入金の返済期限が来たときの借り換えのリスクや金利上昇により支払利息が増えるリスクが大きくなります。

また支払能力及び安全度の指標である流動比率が低いため、借り換えがうまくいかなければ会社の運営が行きづまる可能性もあります。

REITは総じて流動比率が低く、一般の事業会社と比べて財務健全性が低い傾向が見られる

REITは一般の事業会社と比べて借入金の比率が高く、レバレッジ(てこ)効果により収益率を高めています。例えばキャップレートが10%の収益不動産に投資するとして、自己資金100億円のみで投資すると100億円×10%=10億円の収益となり、自己資金に対する収益率は10億円÷100億円で10%となります。一方、100億円を金利2%で借り入れて、自己資金100億円と併せて200億円でキャップレート10%の物件に投資すると200億円×10%=20億円の収益、ここから金利2億円を支払った18億円が自己資金に対する収益となり、収益率は18%となります。これがレバッレジ効果です。不動産価格の変動にもレバレッジが効いて、自己資金部分の価値の変動率が不動産価格の変動よりも増幅されて大きくなります。このため、借金の返済期限が来たときの借り換えのリスク(=借り換えが出来なくなること)や金利上昇により支払利息が増えるリスクが高くなります。またREITは税制優遇を受けるため利益の90%以上を配当として支払ってしまうので、いざという時のための利益剰余金(内部留保)が相対的に低い傾向があります。このためREITは一般の事業会社と比べて、ビジネスリスクが高く、財務健全性が低い傾向が見られます。

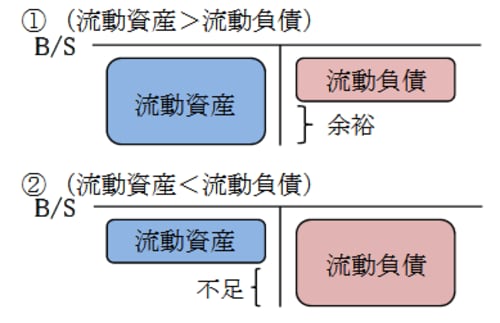

企業の財務健全性を計る指標の1つに流動比率があります。流動比率(%)は、流動資産÷流動負債×100で求められます。流動資産とは一年以内に現金化される資産で、流動負債とは一年以内に支払期限の到来する負債です。図表1の①の会社のように流動資産が流動負債を上回っている、つまり流動比率が100%超であるということは、短期的な支払能力が支払義務をまかなって余りあるということで、支払余力があると推測することができます。なお日本の上場企業全業種の流動比率は平均で120%程度となっています。

[図表1]短期的な支払能力のイメージ図

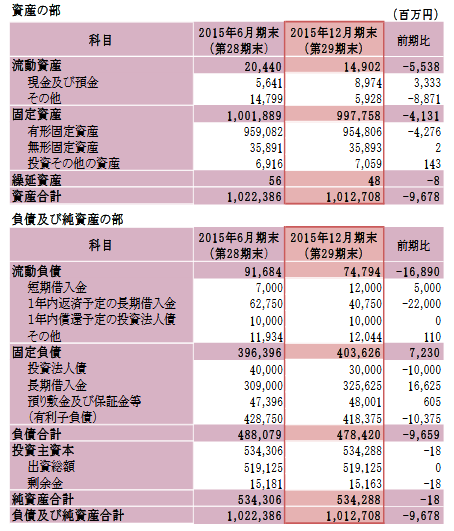

図表2の国内最大級規模のREIT、日本ビルファンドのB/Sを見ると、資金繰りの安全性を計る代表的な指標の流動比率は19.9%と相対的に低い水準にあることがわかります。流動比率が100%未満ということは、1年以内に換金できる資産よりも1年以内に返済期限のくる借金のほうが多いということです。この状態では新たな借金でそれまでの借金を返すことになり、借り換えがうまくいかなければ会社の経営が行きづまる可能性も考えられます。

資産を「守る」「増やす」「次世代に引き継ぐ」

ために必要な「学び」をご提供

[図表2]日本ビルファンド投資法人の貸借対照表

借り換えの失敗により破綻したケース

2008年10月9日、ニューシティ・レジデンス投資法人(ニューシティ)が、所有不動産の価格下落・売却による資金化困難・借り換えの失敗などにより破綻しました。

ニューシティが破綻した直接の原因は、2008年10月末に決済予定だった不動産の購入資金を調達できなかったことにあります。購入を予定していた物件とは、池袋の駅前という抜群の立地で、地上32階建て、総戸数404戸の超高層賃貸マンションでしたが、取得費用が約276億円と高額なものでした。

REITは利益の大半を配当に回すため、内部留保が少ない傾向にあります。そのため物件を購入する場合、金融機関からの融資や公募増資などで賄うしかありません。しかし、ニューシティの借入金比率は、約55%と他のREITと比べても高い水準にあり、借り入れをこれ以上増やすことは難しい状況でした。

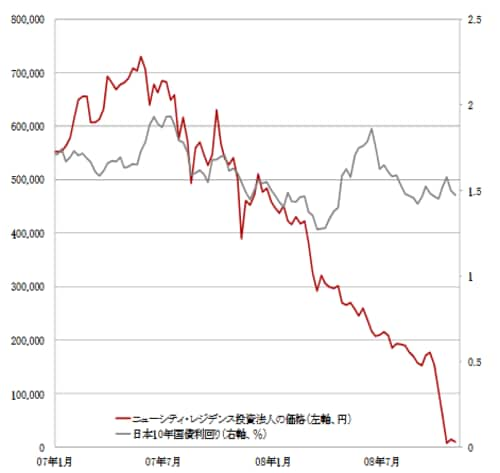

借入金比率を下げるには、公募増資を行い、出資総額を増やさなければなりません。しかし、市場で資金を調達しようにも、ニューシティの株価は2008年10月9日終値で7万1000円に低迷しており、公募増資は困難な状況でした(図表3)。

[図表3]ニューシティ・レジデンス投資法人の価格と日本国債の利回り

ニューシティは2008年9月21日に173億円の長期借入金、9月30日に125億円の短期借入金の返済を控えていました。173億円の長期借入金は返済期日の延長が決まりましたが、125億円の短期借入金を返済するために、保有する3物件を売却しています。取得価格99億7,300万円に対して売却価格は87億9,000万円です。借金返済のためにロスを出してまで物件を売却するというように借り換えの厳しさを物語っています。

10月17日にも短期借入金45億円の返済期日を控え、物件を購入する資金の調達のめどが立たないことに加えて、金融機関の返済圧力は激しさを増すばかりでした。残された道は法的整理しかなかったことから、10月9日、ニューシティが民事再生法の適用を申請しました。負債総額は1,123億円余りで、REITとしては初めての経営破綻でした。

このようにREITは、短期的な支払能力及び安全度の指標である流動比率が相対的に低いため、借り換えがうまくいかなければ破綻する可能性もあります。前頁のように、REITのB/Sの具体的な中身を見てみると、REITの商品性の本質を理解することができるようになります。REITのリスクとリターンを正しく理解して投資することが重要です。

記載されている個別の銘柄・企業については、あくまでも参考として紹介したものであり、その銘柄・企業の売買を推奨するものではありません。データは過去の実績であり、将来の運用成果等を示唆あるいは保証するものではありません。

当レポートの閲覧に当たっては【ご注意】をご参照ください(見当たらない場合は関連記事『実践的基礎知識 REIT編(5)<レバレッジリスク> 』を参照)。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較

(2018年1月5日)