1.概観

【トピックス】

(1)日本株急落の心理的要因と下げ止まりのシナリオ

(2)為替条項~実はそれほど脅威ではない可能性

【株式】

米国の株式市場は、米中貿易摩擦激化への警戒感に加え、米長期金利の上昇や企業業績への懸念の強まり等から、軟調な展開となりました。欧州の株式市場は、域内景気の減速懸念や英国の欧州連合(EU)離脱問題に米株の調整が加わり、下落しました。日本の株式市場は、長期金利上昇を受けた米国株の下落、中国経済および企業業績に対する懸念の強まり等から大幅な下落を余儀なくされました。

【債券】

米国の長期金利は、良好な米景気指標の発表や、米連邦準備制度理事会(FRB)高官のタカ派的な発言を受け、利上げ加速の観測が強まったこと等から上昇しました。欧州では米中貿易摩擦の激化や株価の急落に加え、英国のEU離脱を巡る交渉の難航を受け、債券利回りが低下しました。

【為替】

米中貿易摩擦の激化や、米国の中間選挙に対する警戒感、EU離脱を巡るEUと英国の交渉難航、イタリアの財政赤字を巡る政局の混乱等から、「リスク回避の円買い」の動きが強まり、日本円が米ドル、ユーロ、豪ドルといった主要通貨に対して上昇しました。

【商品】

原油先物価格は、IMFの世界経済見通しの下方修正を受け原油需要の減少が懸念されたことや、米国の原油在庫が増加したこと等から下落しました。

10月の市場動向

2.トピックス

(1)日本株急落の心理的要因と下げ止まりのシナリオ

<注目点>

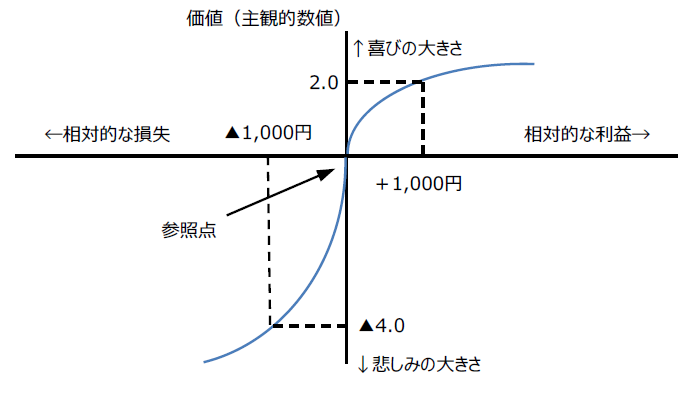

ここでは、日本株急落の心理的な要因を分析し、下げ止まりのシナリオについて考えてみます。初めに株安の心理的な要因に焦点をあてます。伝統的な経済学では、人は常に合理的な行動をとることを想定していますが、実際は非合理的な行動をとることもあります。例えば、行動経済学におけるプロスペクト理論は、人は儲かった時の喜びよりも、損をした時の悲しみをより大きく感じるとしています。それを具体的に表したものが左下の価値関数です。投資家の行動に、このような心理が影響すれば、株価の下落スピードは上昇スピードよりも速くなります。今回の日本株急落は、米長期金利上昇を受けた米国株の下げがきっかけとなり、その後、リスクパリティ戦略を採用するファンドからの株式売却や、海外投資家の先物売りが下げ幅を拡大させたとみられます。ここに、米中関税引き上げの影響、米中間選挙の行方、イタリアの財政問題、英国の欧州連合(EU)離脱問題、米国とサウジアラビアの関係悪化観測などの懸念材料が重なったため、これらを受けた投資家の非合理的な行動も、株価下落のスピードを加速させた要因と考えます。

<ポイント>

以上を踏まえ、日本株下げ止まりのシナリオを考えます。米長期金利の上昇はすでに足元で一服していますが、株価のボラティリティが高止まっている間は、リスクパリティ戦略を採用するファンドからの潜在的な株式の売り圧力が残るため注意が必要です。また、前述の複数の懸念材料については、基本的に1つ1つの進展を待たざるを得ませんので、市場の懸念が和らぐまで、今しばらく時間が必要とみています。しかしながら、日本株がすぐに下げ止まるとすれば、それは市場が「悲観一色」になった時だと考えます。そのような状況で、海外投資家が一気に先物買いを仕掛ければ、売られ過ぎや割安感を理由とする追従買いが見込まれるため、悲観一色時の先物買いは相応に正当化されます。この場合、懸念材料に何ら進展がなくても、株価は急速に値を戻すことになります。また、月が替われば相場の地合いも変わることがあるため、11月の相場つきにも注目しています。

プロスペクト理論における価値関数

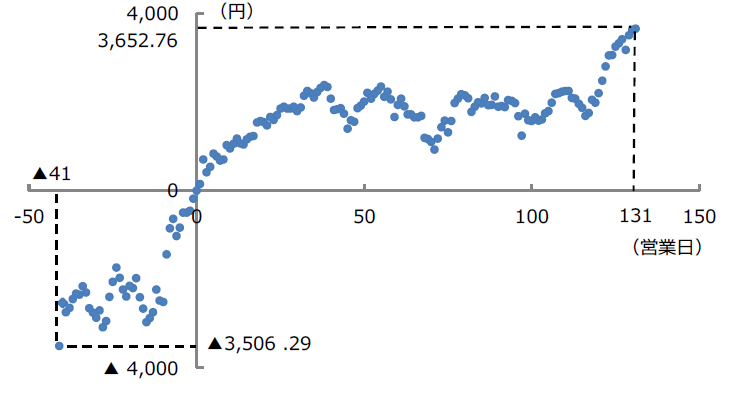

日経平均株価の上昇・下落スピード

下落期間の営業日はグラフ作成の便宜上マイナスで表示。

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2)為替条項〜実はそれほど脅威ではない可能性

<現状>

ムニューシン米財務長官は10月13日、日本との物品貿易協定(TAG)交渉を行う際、為替条項を求める考えを明らかにしました。米国は先般、メキシコとカナダとの間で締結した米国・メキシコ・カナダ協定(USMCA)において、為替条項を導入しています。ムニューシン米財務長官の発言によると、このUSMCAにおける為替条項を念頭に、日本との交渉が行われる可能性があります。

<ポイント>

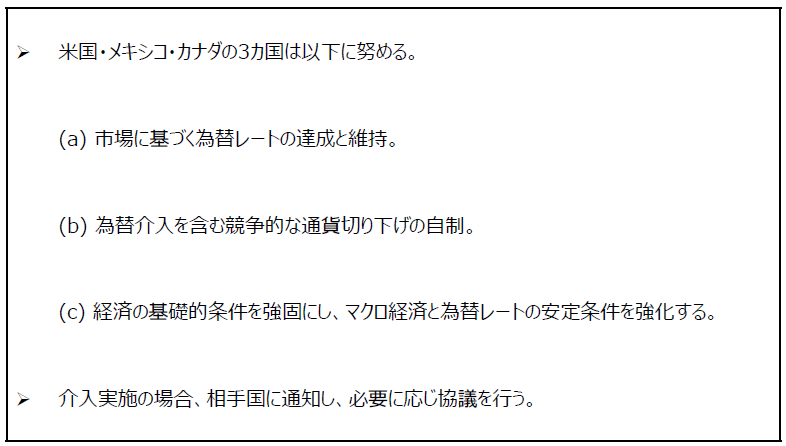

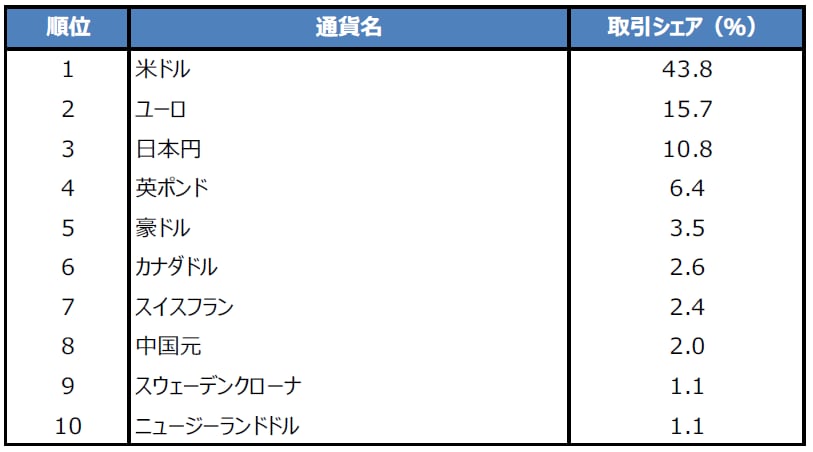

ただし、USMCAの協定文のうち為替条項が記された第33章の詳細をみると、ある国が相手国に通貨安誘導の疑いがあると判断した場合、まずは両国で協議を行い、60日以内に双方納得のいく解決策を見出すことが求められています。そして、もし解決に至らない場合は、国際通貨基金(IMF)に調査を依頼するという手順になっています。つまり、通貨安誘導の疑いが生じただけで、直ちに制裁関税が発動されるというような、強制力のある内容にはなっていません。そもそも、日本円が変動相場制度の通貨であり、世界の為替市場において、米ドル、ユーロに次ぐ第3位の取引量を誇ることを踏まえると、日本の通貨当局の意向のみで円安誘導ができるという発想自体が、非現実的です。トランプ米政権は10月16日、日本とのTAG交渉を始めると議会に通知、早ければ来年1月にも協議が始まる見通しです。トランプ米大統領は2期目を視野に入れ、有権者に成果をアピールするため、日本に対し、自動車や農産品など重要分野での関税引き下げや非関税障壁の撤廃を求めてくると思われます。その際、為替条項の話も出てくるとみられますが、実際の影響は非常に小さい可能性があるため、冷静に中身を見極めることが大切です。

USMCAにおける為替条項

(出所) 米通商代表部(USTR)の資料を基に三井住友アセットマネジメント作成

世界の為替市場における通貨別取引シェア

(出所) 国際決済銀行(BIS)の資料を基に三井住友アセットマネジメント作成

(2018年11月2日)