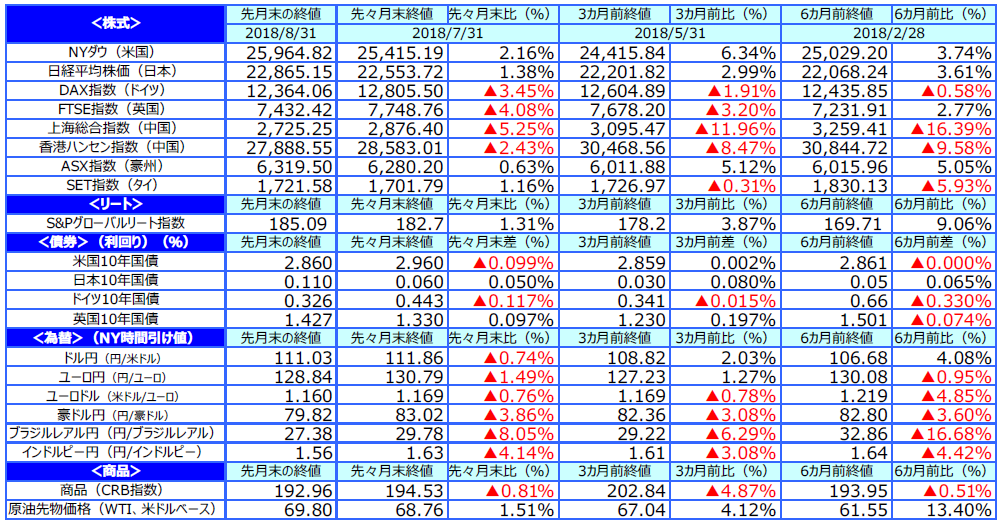

1.概観

【トピックス】

(1)最近のドル円相場の動きについて

(2)足元の日本株の上昇について

【株式】

米国の株式市場は、トルコ情勢の緊迫化や米中貿易摩擦の激化が重石となったものの、好調な企業決算等を支えに上昇しました。欧州の株式市場は、欧州連合(EU)と英国の離脱交渉の難航、トルコ情勢の悪化等を受け、下落しました。日本の株式市場は、米中貿易摩擦激化への懸念が後退し、リスク回避の動きが鈍ったこと等から堅調な展開となりました。

【債券】

米国の長期金利は、トルコ情勢の緊迫化やパウエル米連邦準備制度理事会(FRB)議長のジャクソンホール講演等を受けて利上げの加速はないとの観測が高まり、小幅に低下しました。欧州の長期金利も、トルコ情勢の悪化や域内景気の鈍化懸念等により、低下しました。

【為替】

円はトルコ情勢や新興国市場の混乱等から安全資産への選好が強まったことに加え、米国の利上げ観測が遠のいたこと等から、米ドルやユーロ、豪ドルといった主要通貨に対して上昇しました。

【商品】

原油先物価格は、世界景気拡大に伴う原油需要の増大、OPEC諸国間の協調減産等による需給改善等により上昇しました。

8月の市場動向

2.トピックス

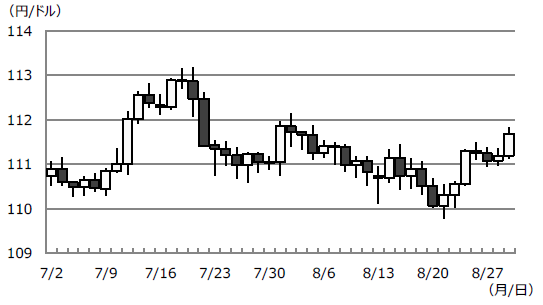

(1)最近のドル円相場の動きについて

<注目点>

今回のレポートでは、ドル円相場について最近の動きを検証し、年末までの方向性を考えます。ドル円は7月19日、1ドル=113円17銭までドル高・円安が進行し、1月8日につけた1ドル=113円39銭に迫りました。相場がドル高・円安に大きく振れたのは7月11日でしたが、この動きは貿易問題を巡る米中の対立激化が契機となりました。貿易摩擦問題が長引くにつれ、「相対的に米国経済優勢、中国経済劣性」とみる向きが徐々に増え始め、その結果、「米中対立激化→中国の成長鈍化と資源需要低迷→商品相場軟化→資源国通貨安→相対で(円を含めた幅広い通貨で)ドル高」という流れが市場で形成されたと推測されます。ただ、ドル円は7月20日にドル安・円高方向へ急反転します。背景には、トランプ発言(ドルが日々強くなり、米国の競争力が奪われている)を受けたドル安誘導観測の浮上と、日銀が長期金利誘導目標の柔軟化を検討しているという複数の報道がありました。その後、8月にはトルコリラの急落を機に、世界の金融市場でリスクオフの動きが強まりましたが、リラ急落はトルコと米国の対立に起因するため、円の取引動意は乏しく、ドル安・円高の進行は8月21日の109円78銭水準にとどまりました。

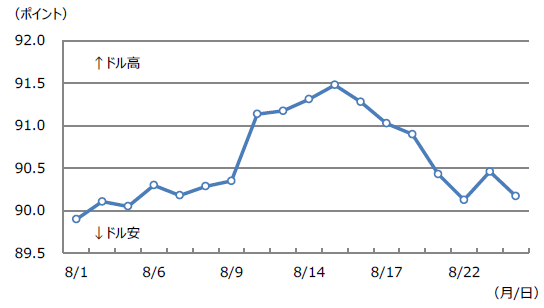

<ポイント>

トランプ米政権はすでにEUと自動車を除く工業製品の関税撤廃などに向けた貿易交渉の開始を決めており、メキシコとは北米自由貿易協定(NAFTA)再交渉を巡る2国間協議で合意に達しています。米通商政策の不透明感が少しずつ後退したことで、前述の主要通貨に対するドル高の巻き戻し(すなわちドル安)が8月中旬以降、顕著になり、これが足元のドル高・円安の動きをやや鈍化させている可能性があります。このように、夏場のドル円相場を振り返ると、主役は米ドルであり、円が主体的に取引されたのは、日銀の政策変更の思惑に絡む一時期だけだったことが分かります。日銀の金融政策については当面変更なく、ドル円は引き続き米ドル主導の相場展開を予想します。また、米利上げの終了が視野に入りつつある現状、115円を超えるドル高・円安は期待し難く、一方、日米金利差から100円を割り込むドル安・円高も進行し難いと考えます。したがって、ドル円は年末まで110円を中心とするレンジ推移が続くとの見方を維持します。

ドル円相場の推移

(出所) Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

米ドル指数の推移

(出所)米連邦準備制度理事会(FRB)のデータを基に三井住友アセットマネジメント作成

(2)足元の日本株の上昇について

<現状>

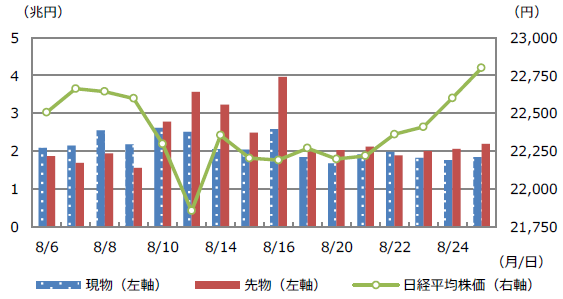

日経平均株価は8月28日の取引時間中、節目の23,000円台を回復しました。前日の8月27日には、米国とメキシコがNAFTAの再交渉を巡る2国間協議の合意内容を発表し、S&P500種株価指数とナスダック総合株価指数が史上最高値を再び更新するなど、これらが日本株の買い安心感につながったと思われます。なお、日経平均株価の23,000円台回復は、6月12日以来となります。日経平均株価の8月27日の終値は22,799円64銭で、予想利益ベースの株価収益率(PER)は13.19倍になり、直近3年の平均PER14.47倍を下回っています。3月決算企業の4-6月期決算発表(7月下旬から8月上旬)を経て1株あたり利益(EPS)が上昇傾向にあることを踏まえると、日経平均株価の上昇に違和感はありません。次に、投資部門別の日本株売買状況を確認します。直近のデータは8月第3週(8月13日~8月17日)です。この週はトルコショックの影響で、日経平均株価が大幅に下落しましたが、海外投資家による3,450億円の売り越しが目立ちます。その後、トルコショック一服で、海外投資家は日本株をいったん買い戻した公算が大きく、これも足元の株高につながったと推測されます。

<ポイント>

日本企業や日本株投資家には、NAFTA再交渉よりも、米国の自動車輸入制限や日米貿易協議(FFR)の方が、より関心が高いと思われます。自動車輸入制限について、ロス米商務長官は8月20日、調査報告書の策定は9月以降にずれ込む可能性を示唆しました。一方、FFRは8月9日、10日に初会合が開催されましたが、目立った成果はなく、9月の次回会合に持ち越しとなりました。これら米自動車輸入制限やFFRに関し、明確な着地点が見えてこない限り、日本企業は慎重な業績見通しを維持し、日本株投資家も慎重な投資スタンスを維持するものと考えます。ただ、トランプ米大統領が中間選挙前に通商協議の成果を急げば、9月か10月頃には米自動車輸入制限やFFRに関する何らかの進捗も見込まれます。そのため、秋口は日本株の方向性を決める重要な時期になる可能性があるとみています。

日経平均株価のEPS

(出所) 日本経済新聞社のデータを基に三井住友アセットマネジメント作成

日本株の現物と先物の売買代金

(出所) Bloomberg L.P.、大阪取引所のデータを基に三井住友アセットマネジメント作成

(2018年9月5日)