![]()

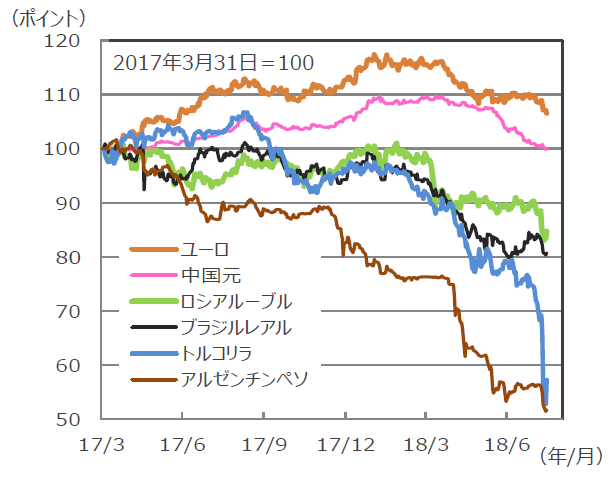

トルコリラは1日で20%近くの下落

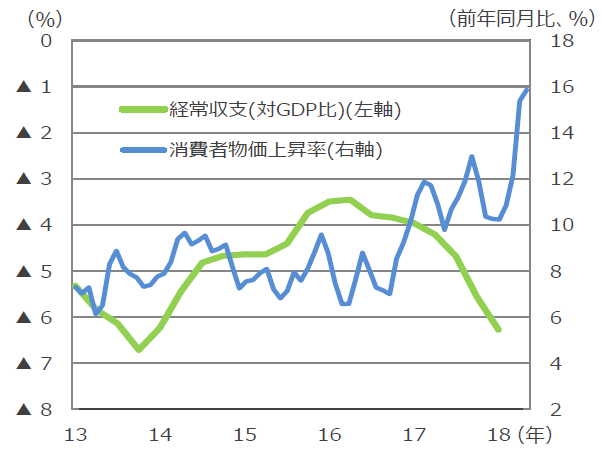

■トルコの通貨リラは大幅な下落に見舞われました。8月10日には、対米ドルで一時、前日から20%近く下落しました。トルコリラ下落の背景には、(1)極めて高いインフレと多額の経常赤字、増加している対外債務の他、(2)エルドアン大統領の強権的な政策運営、(3)対米関係の悪化、があります。もともとトルコは経済的に見て、不安定な状況でした。インフレ率は前年比で10%を超え、かつ経常赤字もGDP対比▲5%を上回っていて、通貨下落の条件がそろっていたと言えます。加えて、エルドアン大統領は利上げを嫌って中央銀行に圧力をかけているため、同行は利上げによるインフレの鎮静化や通貨防衛に動けない状況にあります。

■こうした状況下で、トルコは2016年のクーデター未遂に関与したとして、同国に在住する米国人牧師を拘束し、米国の解放要求を拒否しています。これに対し米国は経済制裁を実施し、8月10日には、トルコから輸入する鉄鋼とアルミニウムへの追加関税の引き上げを表明しました。

金融市場の影響はユーロ圏、他の新興国へ

■こうしたなか、英フィナンシャルタイムズ(FT)は8月10日、欧州金融監督当局がトルコリラの急落を背景に、トルコへの与信額が大きいスペイン、イタリア、フランスの一部銀行の資産状況を懸念していると伝えました。この報道を受け、これら金融機関をはじめとして欧州株が下落したほか、ユーロも対米ドルで急落しました。また、この影響は新興国を中心に、他の金融市場へも波及しました。

■なお、外国銀行のトルコ向け与信は、ユーロ圏の中ではスペインが大きいですが、スペインの対外与信全体に占めるトルコの割合は4.5%にとどまります(2018年3月末)。欧州の銀行全体でみれば、トルコの割合は更に低下すると思われます。トルコの混乱が欧州の銀行システムを揺るがすとの懸念は行き過ぎと見られます。また、トルコ経済の規模は世界経済の1%強であり、仮にトルコ経済が今後減速するとしても、世界経済に与える影響は限定的と考えられます。

■こうした中、他の通貨や株価指数がトルコリラに連れ安となっているのは、不透明感を嫌気した投資家のリスクポジション圧縮やトルコリラ安を材料とした投機筋の売りポジション積み上げなどが理由と考えられます。但し、これらの影響はいずれも一時的と見られます。

トルコリラとその他新興国通貨の推移(対米ドル)

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

トルコの消費者物価と経常収支の推移

(出所)Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

トルコの不安定さが続く可能性はあるが、

世界全体の経済や金融市場への影響は限定的

■今回のトルコリラの下落は、総じてトルコ固有の問題に起因するものであり、他の国や地域に伝播する類のものではないと考えられます。他の主要新興国の経済状況を確認すると、インフレ率が10%を超えていたり、経常赤字の規模がGDPの▲5%を超えているところはほとんどありません。インドネシアやインドなどでは、インフレや通貨安に利上げなどの金融政策で迅速に対応しています。

■トルコリラの下げが一服するために、まずは対米関係の改善が期待されますが、エルドアン大統領は強硬姿勢を崩しておらず、米側も同様です。またトルコの金融・経済政策の適正化も望まれますが、現在までのところは通貨下落の抑制策程度にとどまっています。このように、トルコの金融市場の動揺がしばらく続く可能性はありますが、それでも世界全体の経済や金融市場を混乱させる恐れは小さいと考えられます。

主要新興国の経済指標

(出所)IMF、各国統計、BIS、CEIC、Bloomberg L.P.のデータを基に三井住友アセットマネジメント作成

(2018年08月15日)

関連マーケットレポート

2018年8月08日 吉川レポート(2018年8月)通商問題の着地点

2018年7月27日 予想通り金融政策を据え置いたECB(2018年7月)