ブロックチェーンで大量の「少額投資」も管理可能に

幾田 ブロックチェーンに関して伺います。FinEX Asiaではこの技術を投資家保護にどのように活用しているのでしょうか?

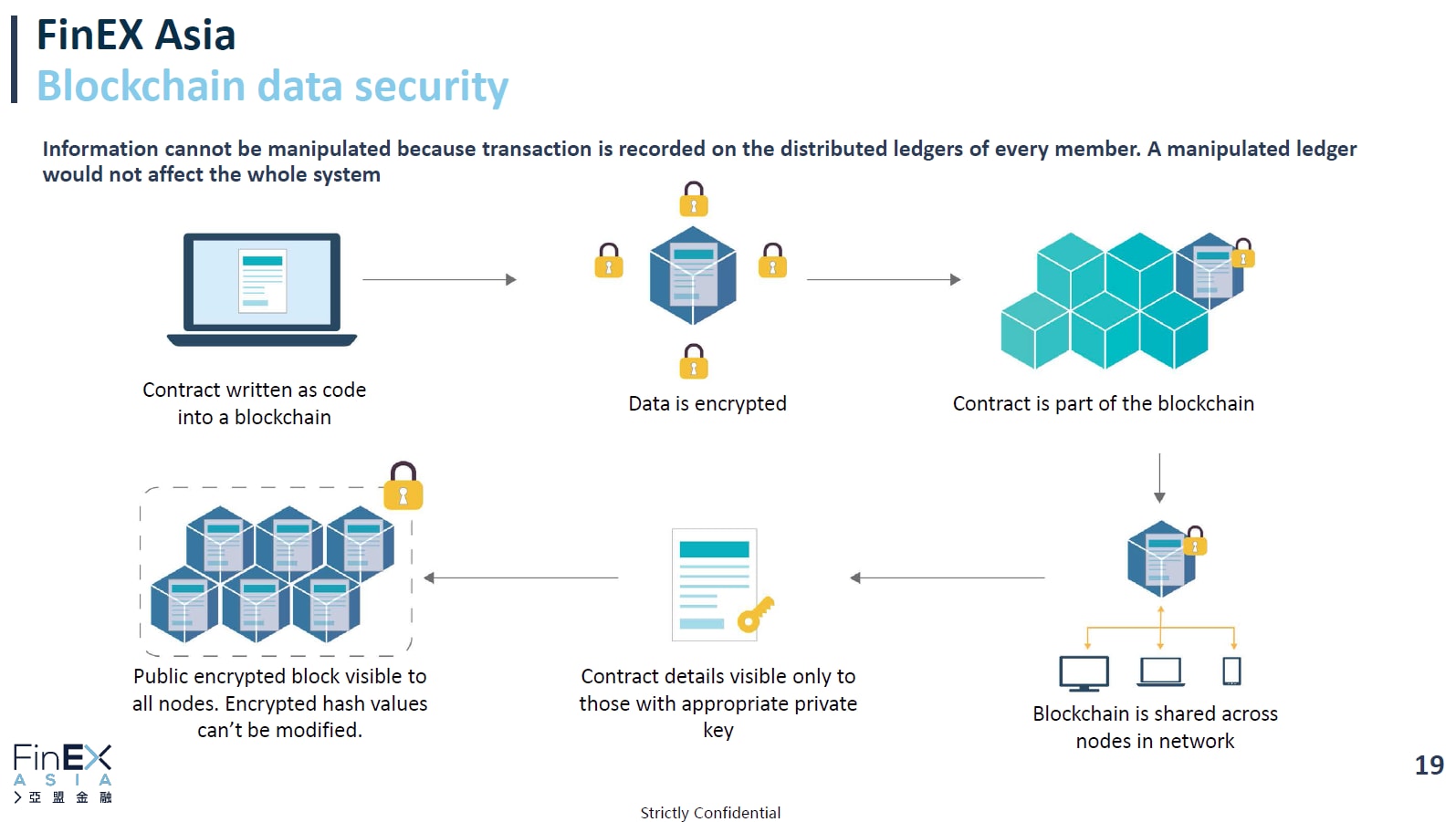

マギー 当社のファンドでも、しばしば小さな金額を消費者金融ローンに投資することがあります。その結果、ファンドのボラティリティと集中リスクを抑えることができますが、これはまた、何千もの融資を間違いなく管理する必要に迫られることを意味します。ここにブロックチェーンを活用することで、管理の自動化と投資家に対する透明性と安全性の強化を実現しました。現在、私たちのポートフォリオでは2万件以上のローンを管理しており、各ローンはブロックチェーンによって自動的に管理・保護されています。

各消費者金融ローンは借り手と法的拘束力のある契約を結んでおり、これは投資家を保護する上で最も重要な文書です。デフォルトが発生すれば、投資家はこの契約を盾に借り手から返済を迫る法的権利を行使することができます。

私たちのブロックチェーン環境には、ローンカストディアン、米国のオンライン貸出プラットフォーム、FinEX Asiaなど複数のノード(ブロックチェーン同士を繋ぐ接点、特有の機能のこと)があり、何かあればすべての主要な利害関係者がその契約を認証します。

例えば、誰かがローン契約を変更したい場合、その変更はすべての当事者によって認証されなければなりません。これにより、悪意のある法的契約の変更を困難にしています。ブロックチェーンを介した契約により、投資家はカウンターパーティーについて心配する必要はなく、リコースの権利も保護されます。

幾田 法的権利について話が及びましたが、実際にローンがデフォルトした場合、どのような手続きで資金の回収を行うのでしょうか?

マギー 私たちが投資をする米国の消費者金融ローンは、回収を含むローンサービスを実行しています。貸出金の回収は、基本的には従来の銀行やオンライン貸出プラットフォームによって、基本的に他の回収作業と同じ方法で行われます。

銀行の顧客が最初の月の支払いを行わなかった場合、銀行は簡単な督促状を送付します。ほとんどは返済日を忘れるなどのイレギュラーな未返済ですので、回収努力は必要ありません。しかし、1か月以上の延滞が続くとなれば、銀行は米国の回収代理業者に貸出金回収を委託するでしょう。

回収業務を第三者にアウトソーシングする理由は、コスト削減もありますが、回収効率が高いことも理由にあります。例えば、ある銀行で顧客がデフォルトした場合、他の銀行との間でも資金繰りのトラブルを抱えている場合が少なくありません。

それぞれの銀行が同じ回収代理業者に委託をしていると、代理業者は顧客に関する最新の連絡先情報を入手しやすくなります。顧客が異なる期間に融資を受けている場合、銀行Aは最新の電話番号を把握し、銀行Bは最新の住所を把握しているといったケースもあり得ますが、この場合、回収業者が収集したすべてのデータを統合すると、最新かつ包括的な顧客情報が得られるため、回収の確率を高めることができるのです。

FinEX Asiaが投資する米国のオンライン貸出プラットフォームも、他の銀行と同じ回収業者に委託しています。つまり、資金回収能力は銀行とあまり変わらないということです。

幾田 米国の消費者金融市場の投資環境についてはどう思われていますか? 担保なしのローンなので、何か問題が発生するとそれだけ風当りも強いと思うのですが。

マギー 第1に、米国の規制当局は、貸し手の商業的決定に干渉する傾向にはありません。30年以上に及ぶ歴史の中で、規制当局の干渉が少ないことは、投資家にとって良好で安定した環境が維持されていることを意味します。規制当局が投資リターンに影響を及ぼすような貸出金利限度の強制を行うことなどを、投資家が心配する必要はあまりありません。

第2に、この長い歴史の中で示された事実として、最悪のシナリオをある程度予測できるということです。消費者債務の諸経費差し引き後の金利は、過去30年間で約15%(ライトブルーライン)と非常に安定しています。

もちろん、すべての資産クラスと同様、投資に際してはリスクを伴いますが、適切なポートフォリオ構築により、金融危機が発生した場合でも投資家はリターンを得ることができます。例えば、危機的状況にあった2008〜2009年、総利息収益率は約15%でしたが、ピークの損失率は10.6%でした。ただ当然のことながら、投資家は、適切なポートフォリオを構築できる専門家を選んで、基礎となるローン資産の選択を支援してもらう必要があります。

第3に、市場環境を見る限り、米国の消費者金融市場に投資するのは、現在が最善のタイミングかもしれません。

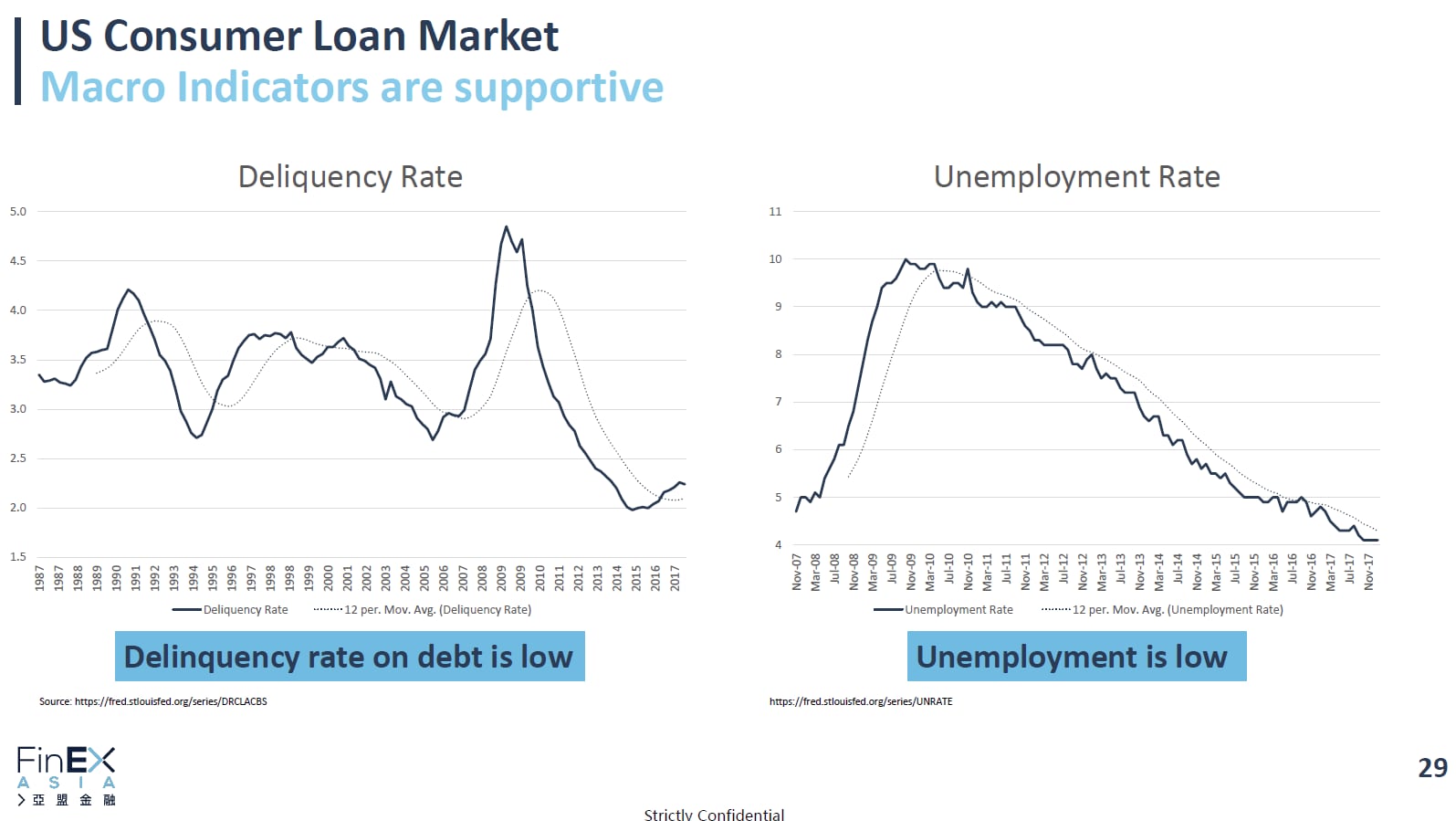

失業率は20年ぶりの低水準であり、近い将来の投資パフォーマンスは占う上で、これは重要な指標です。失業率は、貸出ポートフォリオのデフォルト率と高い相関があります。直観的にも、仕事と安定した収入を持つ借り手が増えれば、ローンの貸し倒れが減るということはイメージしやすいのではないでしょうか。

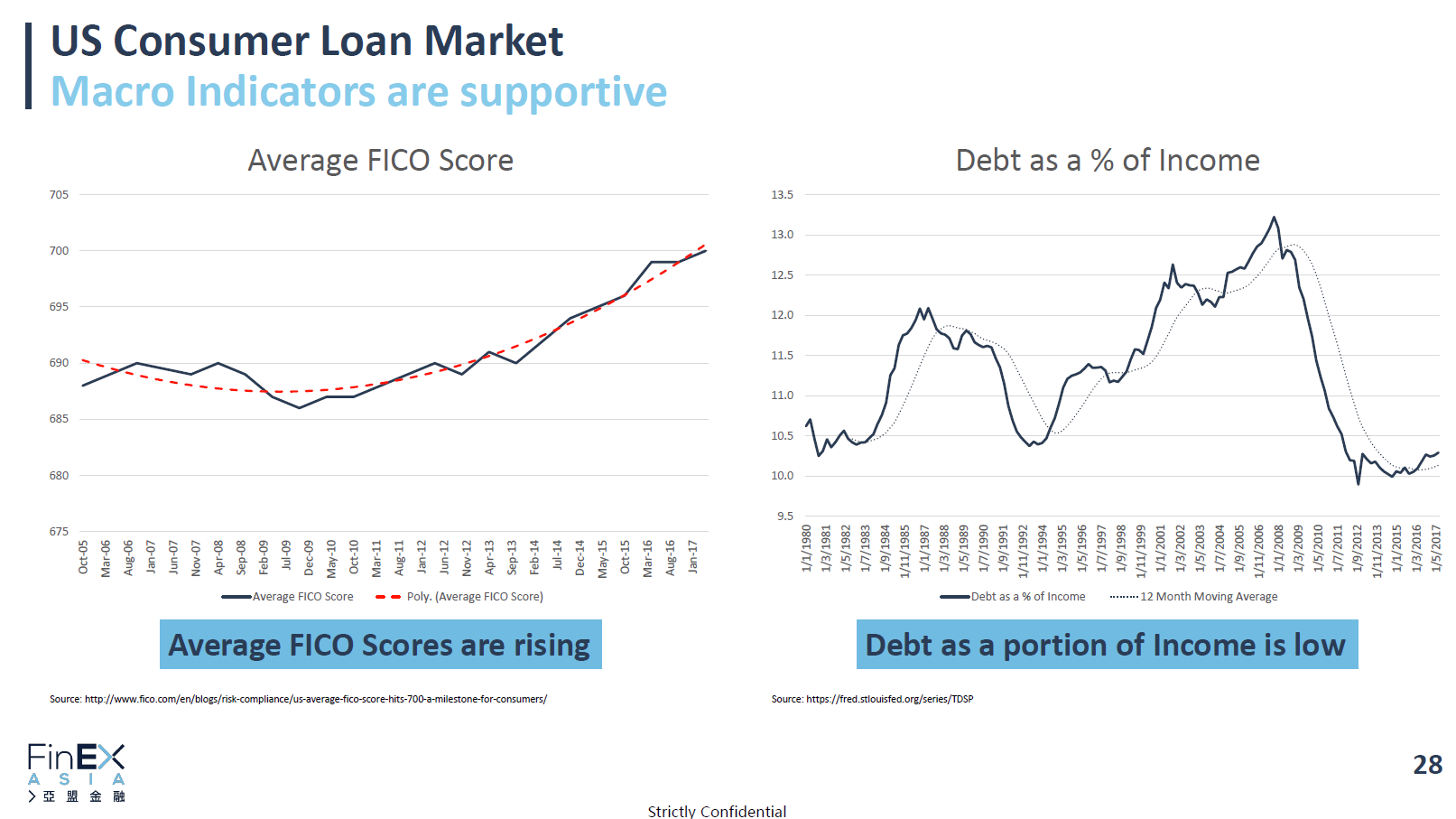

世帯の負債対収入比も重要な指標でしょう。家計所得が高い人でも、負債比率が低い場合には、仕事が失われてもしばらくの間、ローンを返済することができます。上記のグラフでは、2008年〜2009年の金融危機の間に負債比率がピークに達しましたが、今は低水準にあることがわかります。

FICOスコアの傾向も改善しています。米国民は自身の信用力に気を配ります。それというのも、 FICOスコアは、借り入れだけでなく、日常生活にも影響を及ぼすからです。家主はテナントにアパートを貸すかどうかを決める前に、テナントのFICOスコアを調べます。 FICOスコアの上昇傾向は、米国民がきちんとローンを返済していることを示しています。

訓練を重ねたAIによる「先行者利益」は投資家にも還元

幾田 米国内にはFinEx Asia以外にもこうしたプラットフォームを利用しているプレーヤーがいると思います。他のプレーヤーと比較してFinEx Asiaが強みとしている点は何でしょうか?

マギー 米国外のファンドとしては、FinEx Asiaがマーケット・ローン・ファンドの中でも「金融(Fin)」と「テクノロジー(Tech)」を初めて融合した会社の一つであると自負しています。当社のエグゼクティブチームは、全員合わせて100年以上の金融業界での経験と、実績のある技術パートナーとのつながりを有しており、ユニークな商品を提供しています。

米国のオンラインプラットフォームは、限られた市場・国の投資家からの資金が集中することは避けたいため、私たちと協力したいと考えています。現在の投資家のほとんどは、米国のヘッジファンドマネージャーと米国の機関投資家が占めています。資金流入量はかなりのものですが、その出し手には偏りが見られるのが現状です。

しかし、アジアの投資家を受け入れることで、投資家ベースの多様化を進めることができます。より多くの投資家がこれらのオンライン貸出プラットフォームに資金を注入することで、彼らは規模をより早く、大きく成長させることができます。

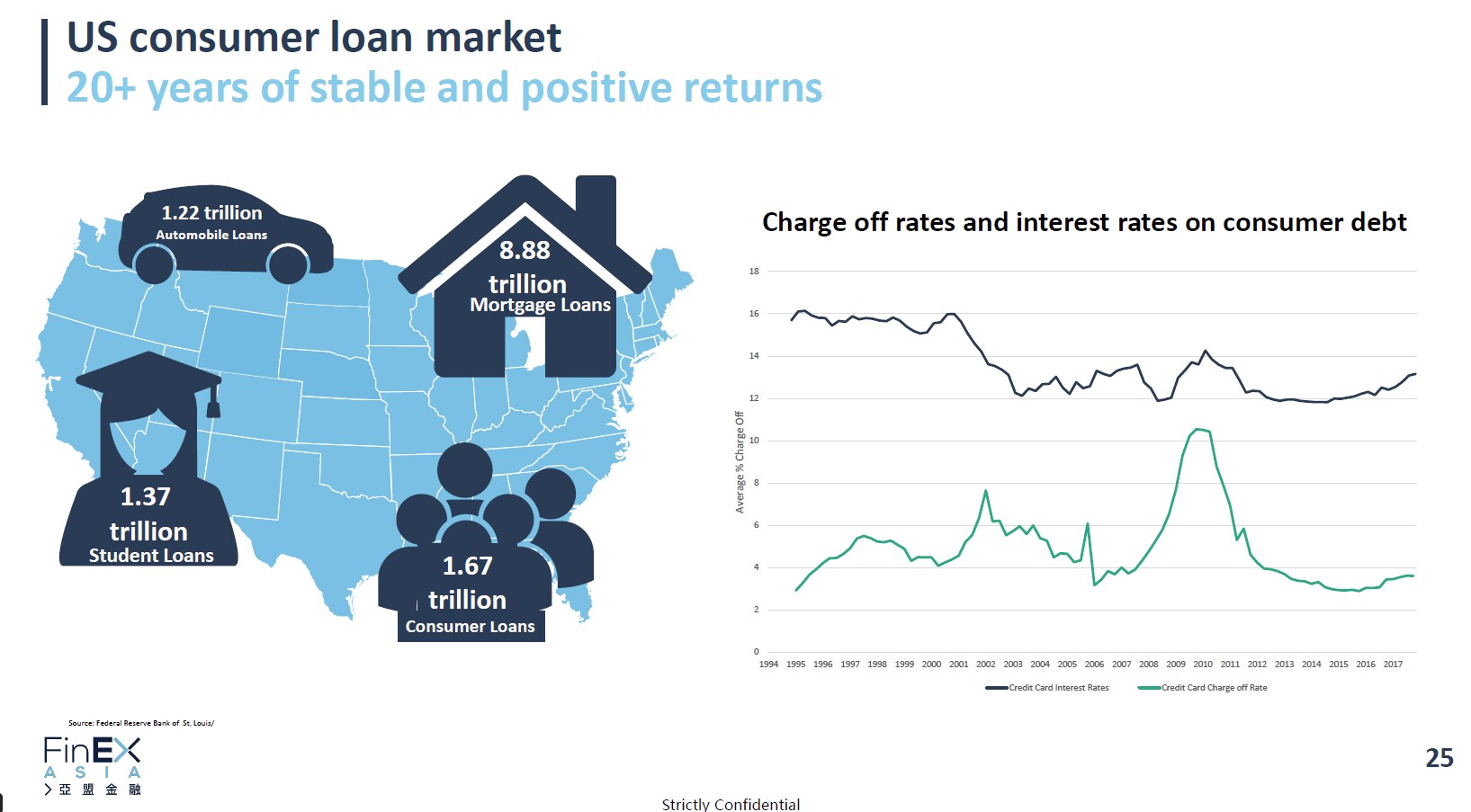

米国では、銀行からのローンを含めた総貸出量は約1兆米ドルと言われますが、オンライン貸出プラットフォームは、そのうち約500億ドル程度に過ぎません。FinEX Asiaでは、借り手が低金利とより良いサービスを求めて、従来の銀行からオンライン貸出プラットフォームに切り替えると見ており、資金需要はますます強まると考えています。

幾田 FinEx Asiaに類似したファンドは近年増えているのでしょうか? また、増えているとして、それら競合の出現はFinEx Asiaにとって脅威ですか?

マギー 正しいことをすると、人々はそれを真似しようとしますが、この戦略における参入障壁はかなり高いでしょう。第2回でも申し上げたように、AIリスクモデルの構築には時間がかかります。 AIリスクモデルを構築するには、データと時間の2つが必要だからです。

FinEX Asiaは、早くからスタートしたこともあり、米国のオンライン貸出プラットフォームのデータにアクセスすることができました。後続のプレーヤーは、このデータへのアクセス権を得るだけでも苦労することでしょう。データにアクセスができても、AIリスクモデルや行動様式のデータベースを構築する時間が必要であり、モデルを訓練するのにまた時間がかかります。

ディエン・ロンは、大量のデータから要因分析等を行い、借り手の行動パターンとローンのパフォーマンスとの相関を探すのに5年を費やしました。 私たちは、新規参入業者に対して5~10年ほど先にスタートを切っていると見ています。

幾田 リスクモデルの構築に手をかけてから、十分なものに仕上がるまでにどれくらいの時間がかかりましたか?

マギー 私はFinEx Asiaを創業する前に、ディエン・ロンのモデルを6か月間検証しました。 その後、上海でデータ・サイエンティストと一緒に1年半を過ごし、モデルの検証を続けました。 もっぱらデータの中身と、モデルの仕組みを理解することに時間を使いましたね。

ディエン・ロンによると、中国で彼らが提供する消費者金融ローンの損失率は約3%だそうです。 実際のところ、この水準の損失率を詐欺や詐称の多い中国で実現することは簡単ではありません。通常の場合、中国の平均損失率は1桁台後半といったところだと思います。

幾田 先ほどの話では、損失率が1桁台後半でも、消費者金融事業は利益を生んでいたわけですね?

マギー はい。消費者金融事業は利ざやが大きいので、利益を上げていました。 従来の銀行の損失率は通常5%程度なのですが、アジア地域の平均貸出利率は15%〜20%程度であるため、損失率が一桁台後半でも利益を上げることができるのです。

幾田 それでは、最後に消費者金融ローン戦略の長期的な展望についてお聞かせください。

マギー 成功は、正しい行いを、正しい時に、正しい人と行うことで約束されます。私たちの消費者金融ローン戦略は、市場から高い評価を受けています。 歴史的に証明された安定したリターン、低いボラティリティ、集中リスクの低さから言えば、消費者金融ローンの信用リスクを取ることは投資成果を得るうえで「正しい行い」です。

私たちのファンドが提供する毎月分配の機能は、アジアの投資家からも歓迎されています。現状における金利上昇サイクルは、消費者金融ローンに投資する適切な時期が到来していることを示唆しています。 最近では、金利の動きと地政学的な不確実性のため、2月のVIX指数が30を上回るなど、株式市場は激しく変動しましたし、高利回り債券は、金利上昇局面では相対的に魅力が薄れます。その点、消費者ローンは変動金利を採用していますので、この局面でも利回りが下がることはありませんので、今はまさに「正しい時」と言えるでしょう。

最後に、FinEx Asiaは、経験豊富かつ強力な技術を持つチームで構成されたプロ集団であり、「正しい人々」であると私は信じています。