貴州は03年、重慶は13年より10%超の成長率を維持

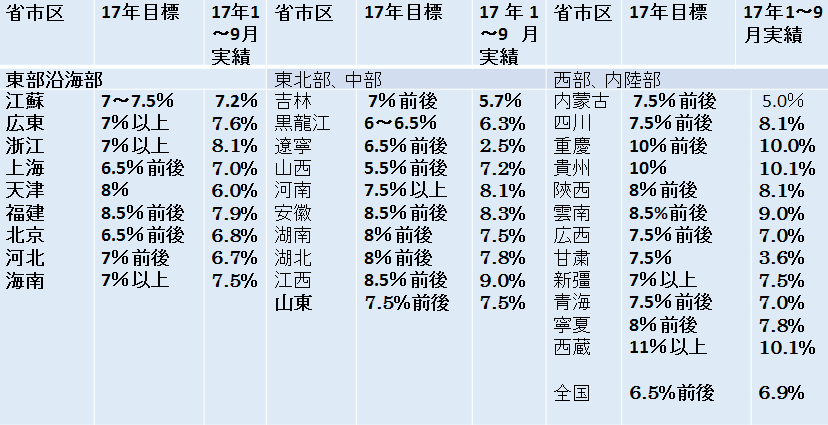

中国経済は規模が大きく地域間不均衡も著しいため、地域別動向を見ることが不可欠だ。17年1〜9月成長率は引き続き「西高東低」で、特に貴州と重慶が高く、貴州は03年、重慶は13年から、各々14年間、4年間にわたり10%を超える成長率を維持している。貴州では通信・電子設備関連生産が前年同期比91%増、ハイテク産業全体で40.6%増、総工業生産に占めるシェアは7.6%にまで上昇、また上海・昆明間高速鉄道開通もあって観光業が大きく伸びている(貴州への観光客、観光収入が各々40%、41.6%増)。重慶もハイテク、金融サービス関連の成長が著しく、また東部から移転してきた産業が好調、第3次産業が10.6%増、電子26.1%増、装備製造(各種機械、電子、運輸等の設備製造)10.8%増、化学・医薬品12.4%増などを記録した。

東部沿海部は経済規模がすでに大きいが、なお7〜8%の底堅い成長を記録。広東は「製造業立省」を維持し、特に珠海デルタ地域の産業高度化が進んでいる。浙江や江蘇でもハイテク・装備製造の寄与が大きい。浙江はハイテク、装備製造が各々15.6%、13%増、江蘇でもハイテク産業が14.5%増で総工業生産の42%を占め、特に3Dプリンターや工業用ロボット生産が70%前後の伸びを持続している。中部も7〜9%の底堅い成長でサービス業の成長寄与度が上昇(河南51%、山東58%)。

山東のある老舗石炭企業の営業収入は上期84%の大幅増だが、物流貿易の収入に占める割合が75%と業務が多角化。石炭依存が高く長く景気が低迷していた山西は「産業構造高度化で14年第1四半期以来、17年上期初めて成長率が合理区間に入り、さらに1〜9月、やはり14年第1四半期以来14期ぶりに全国成長を上回る7.2%成長」(山西省統計局。合理区間は全国成長率が目安か)を記録した。うちサービス産業7.8%増で対GDP比53%にまで上昇、また石炭産業6.1%増に対し非石炭産業は8.9%増で、総工業生産増に対する寄与率は64.8%となった。

天津は成長率鈍化、遼寧・黒龍江・吉林東北部も停滞

天津の成長率鈍化が目立っているが(上期6.9%、1〜9月6.0%)、①「環保風暴」、環境保護の嵐が吹き荒れ、工場の操業停止命令が頻繁に出されていること、②これまでの急速な住宅価格上昇を受け、全国でも厳しい住宅購入抑制政策が導入されたことに加え、河北省雄安新区構想が出され、天津市とその濱海新区の先行きに懸念が生じたこと等が指摘されている。天津市当局は、工業に過度に依存する経済構造からの「換档」、ギアチェンジの時期を反映したものとコメントしている(10月26日付中国経済新聞)。

遼寧、黒龍江、吉林の東北部はやや回復するも、引き続き全国の中で最も停滞している。過剰生産能力を抱える重厚長大の国有企業中心で就業機会が少ない上に、東北部の人々は重厚長大国企に勤めることが「正規」の就業と考える意識が強いことから、失業率も二桁の高水準だ(社会科学院人口労働研究所、「中国発展観察」17年10月)。

出生率低下と若年労働力流出で社会保障負担も増大している。最近は対北朝鮮経済関係縮小の影響を受ける一方、対ロシア貿易回復はプラス材料のようだ。産業構造の高度化がやや進み始めたこともあるが(遼寧では1〜9月、電子機器関係製造が1.1倍、輸送関係設備製造69.9%増など)、鉄鋼・石炭価格回復が一時的に効を奏している。中期的にはさらに新たな成長けん引力が必要だ。

需要面から上期実績を見ると、全国GDPの74%が投資だ。21世紀経済研究院によると、北京と上海の投資対GDP比は30%以下で、第3次産業比率は各々82%、70%。重慶の投資対GDP比は16年98.7%から17年上期75.7%に低下(1〜9月は約60%)、投資主導成長からの転換が進んでいる。これに対し、中西部は80%以上、中でも寧夏が113%と最高、四川、貴州、湖北、江西が100%前後だ。工業化初期または中期の発展段階で、なお交通インフラ整備や貧困撲滅が政策優先課題という事情があるが、投資効率が次第に低下している。

[図表]省市区別成長率