銀行は親の連帯保証人として息子を求めてきたが…

<事例>

原田さんは70歳で、息子が1人おり、相続税対策と不動産の有効活用を行うために、所有している土地にマンションを建築したいと考えています。ただ、建築にあたって、銀行から提示された条件が息子を連帯保証人に入れることでした。息子自身は、連帯保証人になることについて、同意してくれているのですが、どうやら、息子の嫁が連帯保証人になることについて、反対しているようです。このようなとき、何かよい打開策はありませんでしょうか。

[図表1]

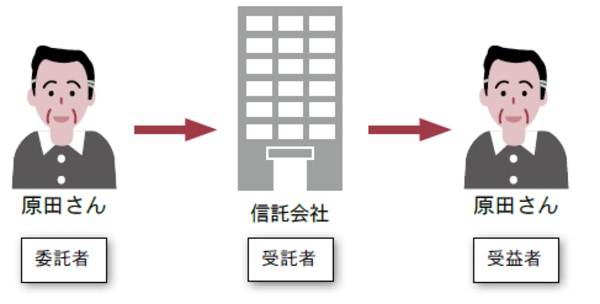

信託会社を受託者とし、家族を連帯保証人から外す

<解決策>

マンションを建築するとき、銀行から連帯保証人を求められることがあります。家族の中から、連帯保証人になることについて、同意してくれる方がいたとしても、その方が高齢である、また、財産状況から銀行が連帯保証人として、受け入れてくれないことがあります。そのようなとき、信託を活用することも可能です。

信託では、委託者、受託者、受益者の3者が登場し、受託者が財産を所有することになります。

原田さんが所有する土地について、信託を設定し、委託者原田さん、受託者信託会社、受益者原田さんとする信託を設定すると、土地の名義は信託会社となり、マンションの建築にあたっては、信託会社が銀行から資金を調達することとなります。このとき、連帯保証人の要求は信託会社が対応することとなるため、必ずしも家族から連帯保証人を出さなければならない、ということにはなりません。

原田さんは、信託会社と信託契約を締結し、家族から連帯保証人を選ばず、マンションを建築することができました。

[図表2]

<税金の取扱い>

財産名義は、受託者のものとなりますが、マンションが生み出す収益やマンションにかかる経費は受益者に帰属します。したがって、受益者である原田さんがマンションの家賃収入を受け取ることとなり、受託者である信託会社は、家賃収入の一部の信託財産の管理費として、原田さんから一定の金額を受け取ることとなります。