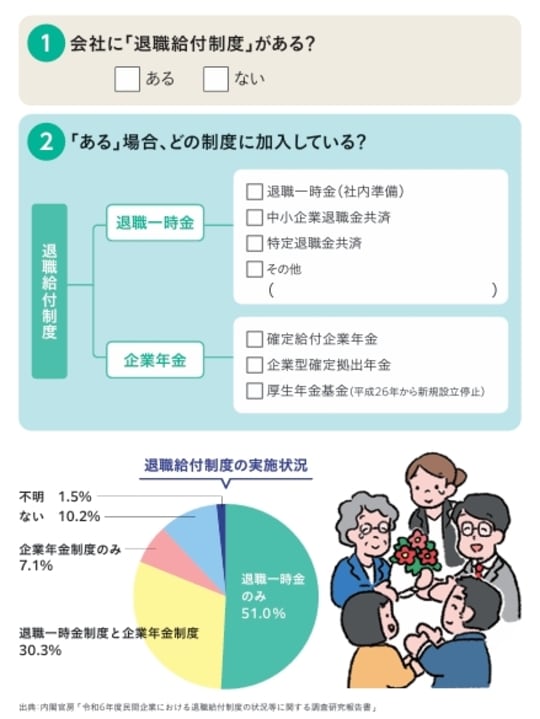

退職給付制度の種類

退職給付制度には2種類ある

退職時にもらえる「退職給付」には、大きくわけて「退職一時金」と「企業年金」が

あります。

「退職一時金」は、退職時にまとまったお金が支給されるもの。勤務先が社内で原資を準備する「退職一時金制度」、自社で制度を設けるのが難しい中小企業などが外部と契約して準備する「中小企業退職金共済」「特定退職金共済」などがあります。

一方、「企業年金」は、一定期間または生涯にわたって年金が支給されます。勤務先が掛金を負担して、勤務先が運用する「確定給付企業年金(DB)」、社員が自分で運用先を選んで運用する「企業型確定拠出年金(DC)」が代表的です。

種類と金額にあわせて対策を

退職給付は法律で決まった制度ではないので、給付の有無、内容や支給額は各企業が自由に決められます。

『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

内閣府の調査によると、制度がある企業は全体の9割。そのうち最も多いのが「退職一時金のみ」、続いて「退職一時金と企業年金の併用」です。

後述するように、退職給付金は、受け取り方で手取り額が変わります。勤務先の制度ともらえる額を確認して、自分にあった受け取り方を考えておきましょう。

基金が掛金を管理・運用する「厚生年金基金」

「厚生年金基金」は確定給付型の企業年金。企業が社内で設立する「単独型」、グループ企業などが合同で設立する「連合型」、業界や地域の団体が設立する「総合型」があり、それぞれが掛金を運用して年金を給付します。市場金利の低迷で、2014年以降新規設立が中止に。

退職金は受け取り方で損する場合もある

手取りが多いのは「一時金」

退職金の受け取り方には「一時金」「年金」「一時金と年金の併用」があります。一時金のメリットは、退職所得控除が受けられること。

控除額は、勤続年数が長いほど多くなり、勤続38年では2060万円にも。手取りはもっとも多くなります。

ただし「退職所得の受給に関する申告書」の提出をすれば確定申告は不要ですが、忘れると退職金額面から20.42%の所得税が徴収されるので要注意。必ず提出を。

一方、年金で受け取る場合、残ったお金は一定の利率で運用されるため、受け取り総額は一時金よりふやせます。ただ、受け取った年金は雑所得として課税されるため、手取り額は減少します。

自分の性格も考慮して判断を

両方のいいとこどりができるのは、所得控除の限度額まで一時金で受け取り、残りを年金で受け取る方法。ただ、退職金の種類により受け取り方が決められていることも。

一時金でもらって運用でふやすのも一つの方法です。年金で受け取って、公的年金を繰り下げて増やすのも手。老後の働き方や自分の性格なども考慮して、後悔のない方法を選びたいものです。

公的年金や退職金などを年表で整理しよう!

退職金や企業年金の受け取り方を考えるとき、おすすめなのが年表の作成。自分や配偶者が働いて得る収入、もらえる公的年金や企業年金などを時系列に整理してみると、いつ収入が手薄で、どんな補てんの方法があるかなど、対策をたてやすく便利です。

横山 光昭

株式会社マイエフピー

代表取締役/家計再生コンサルタント/ファイナンシャルプランナー