大学費用を「退職金」で賄うプランが崩れた理由

大手企業に勤めるヨシユキさん(59歳)と、専業主婦のヒロコさん(55歳)。ヨシユキさんが60歳で定年を迎えるのと同時に、長男は大学卒業、次男は17歳で翌年大学入学予定です。

当初のライフプランでは、退職金が3,000万円入るので、次男が私立理系に通って1,000万円かかっても、残り2,000万円で老後資金は足りると考えていました。

子どもたちは2人とも中学から私立に通い、高校時代に留学するなど、教育資金は惜しまず使ってきました。ボーナス、妻の独身時代の貯金まですべてつぎ込んできたため、貯金はほぼありません。

そんななか、退職まであと1年というときに、会社の業績が悪くなり、退職金が減額されるとの通知が!

「理系志望だと、大学院まで行く!?」と考えると、大学費用は奨学金も考えなければ、と青ざめています。

アドバイス

海外留学などで子どもの教育費がかさみ、親の老後資金が危うくなるパターンがふえています。大学費用については、早めに子どもと話し合っておくことが肝心。奨学金の活用などを検討しましょう。

子どもの教育費は親が全額支払わなくてもいいという考え

老後のために学費で無理は禁物

子どもがまだ学生で、定年後も教育費がかかる家庭もあると思います。大学の4年間の学費合計は、国立大学が約243万円、私立文系は約411万円、理系になると約542万円にもなり、老後資金準備との綱引きに悩む人も多いでしょう。

『定年後のお金が心配になったら 知りたいことが全部のってる本』(主婦の友社)

親としては子どもはかわいく、学費ぐらい出してあげたいと思う気持ちはよくわかります。でも、そのために自分たちの老後が破綻した人をたくさん見てきました。

学費を払うことで自分の老後がどうなるのか、冷静に考えて結論を出すことが重要です。

子どもと話し合って協力体制を

我が家(横山家)では、入学前に子どもと話し合い、子どもがアルバイトなどで3〜4割、残りを親が払うとりきめをしました。自分で学費をおさめていることが、結果的に「元をとるべくしっかり勉強する」という意欲にもつながっているようです。

18歳ともなれば、もう大人です。親の立場を説明し、出せる額を示して、残りを子どもが出すのか、奨学金を借りるのかなど、早めに話し合いましょう。親が奨学金の情報を集めて子どもに提供したり、親子で子どもの返済プランを話し合うといいですね。

学生がバイトしやすい環境に。ただし、学業優先で

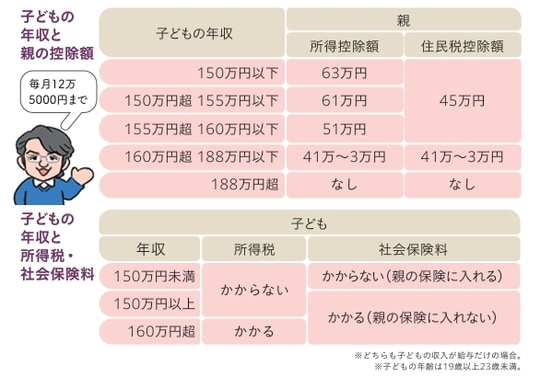

子ども※の年収が123万円(従来は103万円)を超えると、親の扶養から外れますが、子どもの年収 150万円までは「特定親族」として親は所得控除が受けられます。150万円を超えると親の所得控除が減り、子どもも社会保険料を支払う=手取りが減るので注意。

※扶養認定する年の12月31日時点で、19歳以上23歳未満の子どもに該当。

横山 光昭

株式会社マイエフピー

代表取締役/家計再生コンサルタント/ファイナンシャルプランナー