「sustenキャピタル・マネジメント」の

詳細はコチラ>>>

「分散投資」なら資産の“不確実性”を減らせる

EMHに基づいて考えれば、資産の価格は常に安くも高くもない状態にあるため、投資開始のタイミングを気にする必要はありません。そのときの情報に基づいた最善の価格で投資ができるのです。

ただし、たとえフェアな価格で資産を保有していたとしても、将来の結果は不確実である点には注意が必要です。サイコロの例でいえば、期待値の3.5がフェアな評価だとしても、実際には1が出ることも、6が出ることもあります。この不確実性を完全になくすことはできません。

しかし、実はこの不確実性を軽減することができます。それが、「分散投資」という考え方です。

複数の資産を組み合わせて保有することで、将来の結果がもつ不確実性の影響を抑えることができます。これは、サイコロを1つだけでなく、同時に複数振ることを想像するとわかりやすいでしょう。

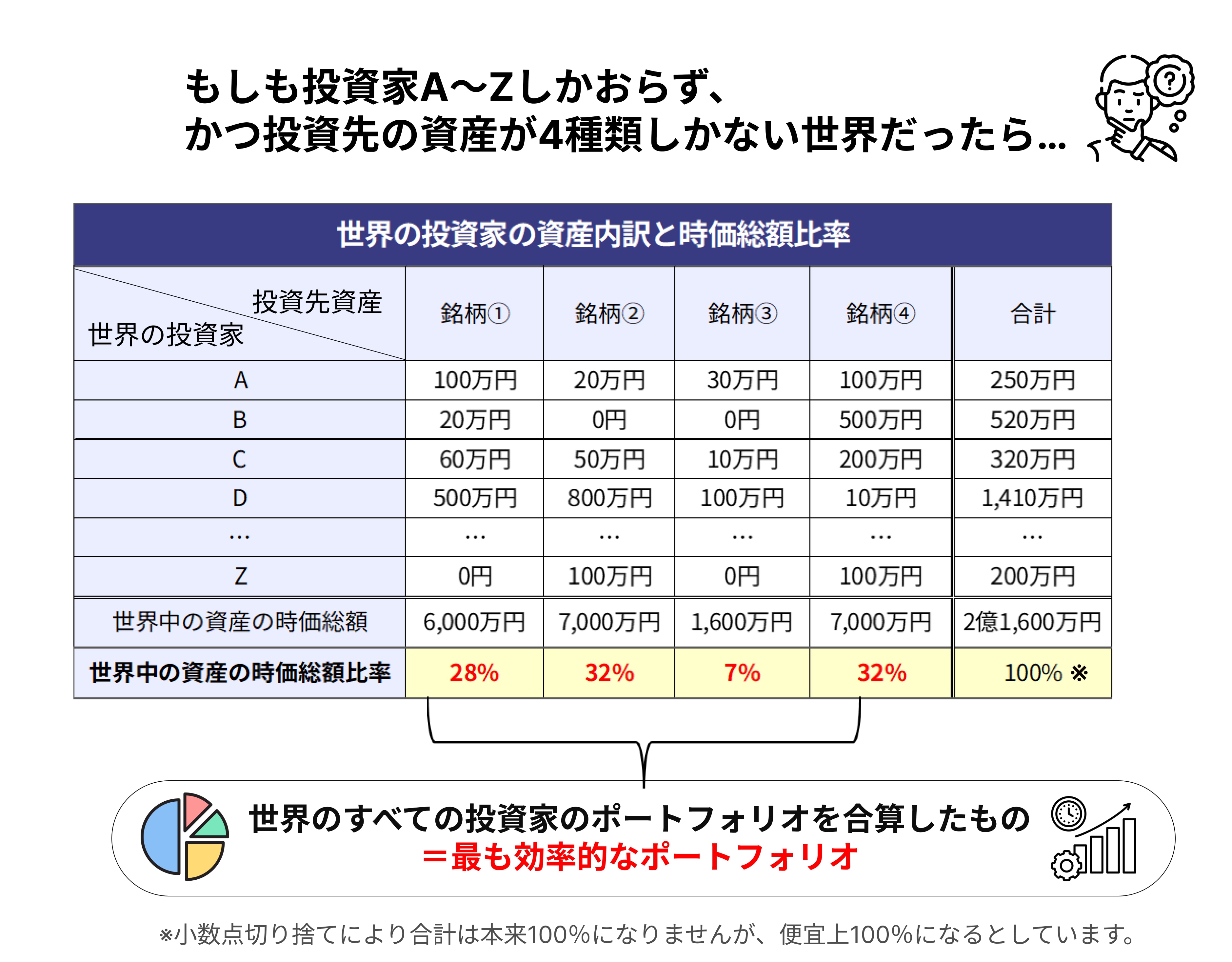

それでは、複数の資産をどのように組み合わせて保有すれば、不確実性を抑えた効率的な投資を実現できるのでしょうか。

「パッシブ投資」を導き出した画期的な考え方「CAPM」

ここで重要となるのが、もう1つの投資理論「資本資産価格モデル(CAPM:Capital Asset Pricing Model)」です。CAPMはEMHが成り立つ市場において、投資家がどのような資産の組み合わせ(ポートフォリオ)を選ぶべきかを示してくれます。

CAPMでは、まず世の中の投資家(資産の保有者)は皆、合理的だと仮定します。合理的とは、資産価値の増加を望み、同じリターンであればより効率的な(不確実性のより低い)ポートフォリオを選択することを意味します。

現実の投資家が全員このような行動を取るわけではありませんが、これは思考実験としては妥当な仮定でしょう。実際、資産の減少を望む人はほとんどおらず、同じリターンなのに、わざわざ非効率な(不確実性のより高い)ポートフォリオを選ぶ人も少ないと考えられます。

数学的な証明は省略しますが、効率的な投資ポートフォリオAともう1つの効率的な投資ポートフォリオBを足し合わせてポートフォリオCを作ると、このCもまた効率的なポートフォリオとなります。

世界中の投資家が合理的に行動していると仮定すれば、各投資家はそれぞれ効率的なポートフォリオを保有しているはずです。したがって、これらすべての投資家のポートフォリオを合算したものも、効率的なポートフォリオとなるのです。

世界のすべての投資家のポートフォリオを合算すると、それは世界中の資産すべてを保有したものと等しくなります。

つまり、世界中の資産をその時価総額比率で組み合わせて保有するポートフォリオ(「市場ポートフォリオ」とも呼ばれます)が、理論的に最も効率的な投資となるのです。このような市場ポートフォリオに従って投資することを「パッシブ投資」といいます。

このパッシブ投資の概念は、CAPMの重要な功績のひとつといえます。投資家は特別な分析や知識がなくても、世界中の合理的な投資家たちが形成した「市場ポートフォリオ」に受動的に投資するだけで、もっとも効率的な投資を実現できるという画期的な発見です。このパッシブ投資を実践することで、(CAPMの理論に基づけば)もっとも効率的に含み益を増やすことが期待できます。

EMHもCAPMも、さまざまな批判があります。率直に申し上げると、筆者もEMHやCAPMを完璧な理論だとは考えていません。投資家が必ずしも合理的でないことはよく指摘されますし、市場が非効率的である例も数多く存在します。

しかし、これらの理論は投資を考えるうえで重要な出発点となり、100点満点で80点以上の価値がある理論といえます(ノーベル賞を受賞した理論に対して80点とは失礼かもしれませんが※)。

※ CAPM理論の提唱者の1人ウィリアム・シャープが、1990年にノーベル経済学賞を受賞している。

専業の投資家でない限り、パッシブ投資を軸にポートフォリオを構築することが、最も後悔の少ない方法といえるでしょう。