「個人事業主」と「会社(法人)」の主な違い

個人事業主とは、法人を設立せずに個人で事業を営む人を指します。法人化せずにビジネスを運営するため、事業上の意思決定や責任はすべて個人(自然人)に帰属します。

一方で会社は、会社という「法人格」を持つ組織であり、法律上、独立した存在として事業活動を行うことができる団体を指します。会社は、個人事業主とは異なり、法人としての地位を有し、経済活動において大きな役割を果たしています。

個人事業主と会社は、事業の運営方法や責任、税務などの点で大きく異なります。主な違いは次のとおりです。

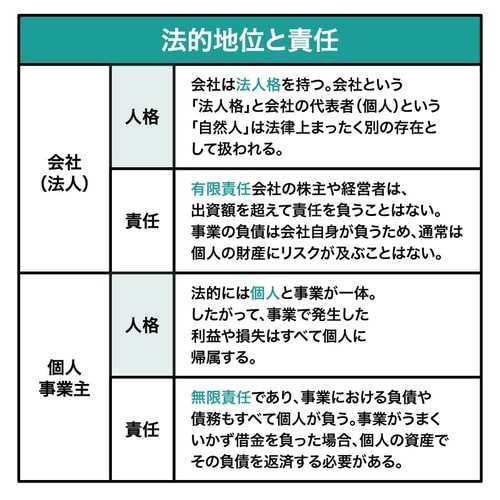

①法的地位と責任

②設立と運営

③税務

④信用力

⑤継続性

①法的地位と責任の違い(図表1)

1.法的地位の違い

(会社の人格)

会社は、設立時に法人格を取得し、個人とは独立した法的主体として扱われます。法人は、法律上、個人とは別の存在(法人格)として認められ、契約や取引は会社名義で行われます。

(個人事業の人格)

法律上、個人と事業は一体であり、個人が直接事業を運営します。個人事業主は、事業に関連する契約や取引を自分自身の名義で行い、法人格はありません。つまり、事業自体は法律上、個人としての地位に依存します。個人事業は自然人としての地位を持ち、事業と個人の区別がないことから、事業用に携帯電話を契約する場合も、個人名で契約締結を行うことになります。

2.責任の違い

(会社の責任の範囲)

会社の経営者や株主(出資者)は有限責任であり、会社の経営者や株主(出資者)は、会社に出資した額を超えて責任を負うことはなく、会社の財産のみで負債を処理します。事業が失敗して会社に債務が発生した場合でも、経営者や株主(出資者)の個人財産が差し押さえられることは通常ありません。会社が多額の借金を抱えても、経営者や株主(出資者)が債務を負うことはなく、会社自体が独立した法人として債務を負います。

有限責任の具体例:

株主が会社に100万円を出資している場合、会社が負債を抱えたとしても、その株主が負う責任は100万円までです。会社が倒産しても、株主の個人資産(預金、不動産など)が差し押さえられたり、出資額以上の負債を負ったりすることはありません。要するに、はじめに出資した100万円がなくなるだけということになります。

有限責任の重要性:

株主や出資者は、会社に対して出資することで事業に参加できますが、事業が失敗した場合でも、個人の資産がリスクにさらされることはありません。これにより、投資のリスクが限定され、投資しやすくなります。

(個人事業の責任の範囲)

個人事業主は無限責任を負います。これは、事業において発生した負債や損失について、個人の財産ですべて責任を負うことを意味します。事業が失敗した場合、事業に関わる債務を個人の財産(預金、不動産など)を使って返済しなければなりません。

事業の失敗がそのまま生活に大きな影響を与えることになりますので、大きなリスクが伴います。個人事業は簡単に事業を始めることができる一方で、リスク管理が重要です。

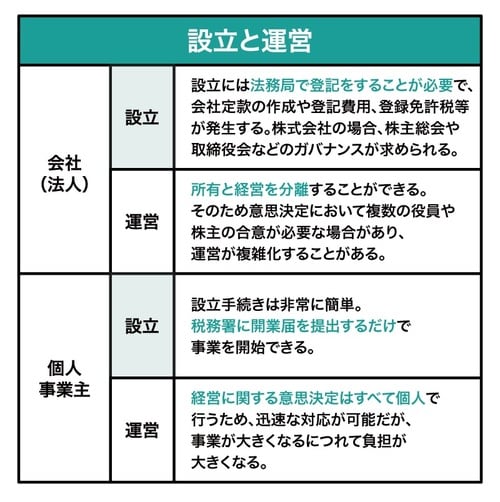

②設立と運営の違い(図表2)

◆1.設立の違い

(法人の場合)

法人を設立するには、法務局に会社を登記する必要があります。設立にはいくつかのステップがあり、定款の作成や認証、資本金の払い込みなどが求められます。この手続きには、専門家(司法書士など)のサポートが必要な場合も、多くの時間とコストが発生します。

設立手続きの流れは次のとおりです。

(1)会社の基本事項を決定(商号、事業内容、役員、資本金など)

(2)定款の作成および公証役場での定款認証(株式会社の場合)

(3)資本金の払い込み

(4)法務局での会社設立登記

(5)設立後、税務署や各種役所への届出

(個人事業の場合)

一方で、個人事業を始める際の手続きは非常にシンプルです。事業開始にあたっては税務署に「開業届」を提出するだけで、法務局などでの登記手続きは不要です。通常は費用もかかりませんし、設立にかかる時間も少ないため、すぐに事業を開始できます。

設立の流れは次のとおりです。

(1)開業届を税務署に提出

(2)必要に応じて税務関係の届出(青色申告など)

(3)必要な許認可の取得(特定の事業に限る)

◆2.運営の違い

(法人の場合)

会社法に基づく運営が必要です。株式会社であれば、株主総会や必要に応じて取締役会などの経営機関を設置します。また、事業年度ごとに決算報告書を作成したり、役員の任期が来るたびに法務局へ登記内容の変更申請をしたりなどの法的な手続きが多く存在します。また、法人には法人税が課税されます。会計処理は個人事業より複雑ですので、決算はアウトソーシングする場合が多く、運営に一定のコストが発生します。

(個人事業の場合)

個人事業は基本的に1人で運営されることが多く、意思決定や運営はすべて事業主が行います。株主や取締役会などの経営機関が不要なため、運営が非常にシンプルで、迅速な意思決定が可能です。

また、個人事業主は決算報告書の提出義務もないため、書類作成や手続きの負担が軽いです。

個人事業では主に所得税が課税されます。青色申告を行うことで、特別控除を受けたり、損失の繰越控除を行ったりが可能です。会社ほどの厳格な会計基準は求められませんので、1人で運営・業務などをすることができるでしょう。

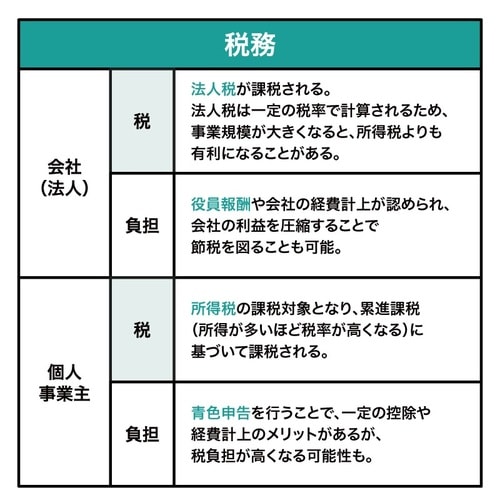

③税務の違い(図表3・4)

◆1.課税対象の違い

(法人の場合)

法人には法人税が課税されます。法人税は、法人が得た利益(収益から経費を引いた金額)に対して課される税金です。個人事業と異なり、法人は独自の法人格を持つため、法人そのものが納税義務を負います。

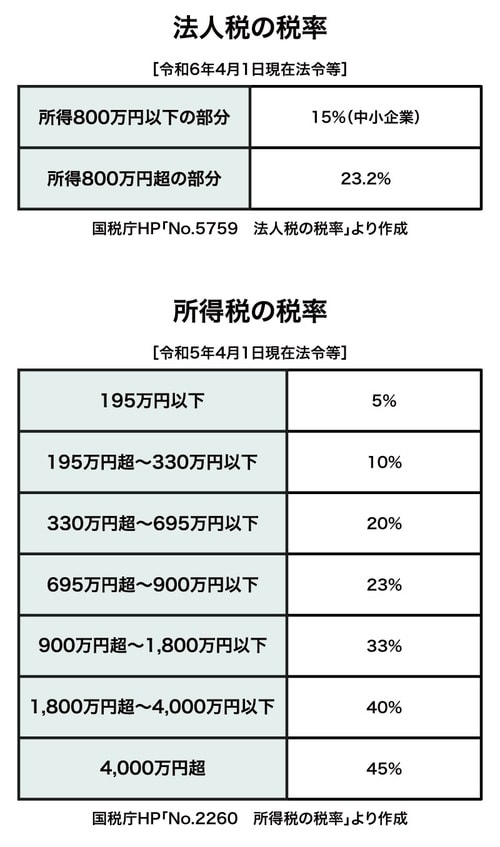

また法人税は、法人の利益に対して一定の税率が適用され、通常は23.2%の税率が適用されます(中小企業の場合、所得800万円以下の部分は15%)。

住民税(法人住民税)や事業税(法人事業税)も課税され、これらが総合的に法人の税負担を決定します。

(個人事業の場合)

所得税が課税されます。個人事業主は、事業の利益(収入から経費を引いた額)がそのまま「個人の所得」とみなされ、所得税の対象になります。

所得税は累進課税制度が適用され、所得が増えるほど税率が高くなります。具体的な税率は5%から45%までの範囲です。住民税や個人事業税も別途課税されます。

◆2.税率と計算方法の違い

(法人の場合)

法人税は、利益に対して一定の税率が適用されます(図表4)。法人税は、所得税の累進課税とは異なり、一定の税率が課されます。法人には、法人事業税や法人住民税も課税され、全体としての税負担率は実効税率で30%前後になることが一般的です。

(個人事業の場合)

所得が増えると税率が急激に上がるため、利益が大きい場合は税負担も大きくなります(図表4)。

◆3.控除・節税の方法の違い

(法人の場合)

法人には、個人事業主にはない経費計上の幅広さや、複数の節税方法が用意されています。経営者自身に給与(役員報酬)を支払うことで、法人の利益を抑え、その結果、法人税負担を軽減することができます。この役員報酬は会社の経費として計上でき、所得税の累進課税よりも税率が低くなることがあります。

また、社員の福利厚生費(保険料、社宅費、交通費など)を経費として計上し、法人税を節税できます。

そのほか、特定の経費(減価償却費など)を繰延べて計上することで、利益を翌年以降に分散し、税負担を平準化することができます。

(個人事業の場合)

個人事業主は、青色申告を行うことで、いくつかの税務上の優遇措置を受けることができます。青色申告特別控除として、最大65万円の控除が受けられます。また、赤字の繰越控除が可能で、赤字を翌年以降3年間に渡って繰り越すことが可能です。赤字の年は、将来の利益と相殺して税負担を軽減することができます。その他、家族従業員への給与控除として、専従者給与という形で、家族に給与を支払い、事業の経費として計上することができます。

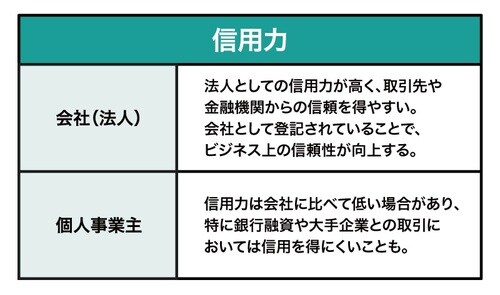

④信用力の違い(図表5)

◆第三者から見た信憑性

一般的に、会社のほうが社会的信用力が高いといわれています。その理由は、会社の場合、最寄りの法務局で登記事項証明書を取得することで、設立日・本店所在地・事業目的・資本金の額・役員の情報などの重要事項を誰でも簡単に確認できる点にあります。個人事業の場合はそもそも登記などをする必要がないため、取引先からすると、事業者の重要情報をいつでも簡単に確認することはできません。

ある程度規模の大きい会社は、個人事業主と取引をしない方針を掲げるところもあります。特に上場会社などは、個人事業主と取引をすることは滅多にありません。大手企業と取引をするためには、会社組織にすることが最低条件になるのです。

◆契約主体の違い

会社は、法務局に登記をすることで法人格を取得し、さまざまな経済活動の主体になることができます。例えば銀行口座を開設したり、不動産や車の名義人になったり、携帯電話の契約当事者になったりなどです。一方で個人事業は、株式会社などの名前を使って口座開設したり契約したりすることはできません。入出金などは個人名義の口座を使うことになります。

◆事務所や店舗を借りる場合

事業用建物の賃貸借契約においては、連帯保証人を要求されることが多々あります。このとき、会社であれば会社が契約の当事者になれるので、代表取締役個人が連帯保証人になることができますが、個人事業主の場合は第三者に連帯保証を依頼しなくてはならず、事業開始のハードルが上がります。

◆インターネット市場においても差が生じる

「.co.jp」は、日本国内で登記している株式会社や合同会社などの会社のみに使用を認めており、このドメインを使用することは信用に繋がります。

また、事業としてインターネット上で商品販売などをする場合、オンラインショッピングモールなどに出店すると思いますが、個人事業主の出店を認めない厳しい出店基準を設けているモールも存在します。

◆資金調達

金融機関からの融資においても、会社と個人事業主では会社のほうが有利といえます。まず信用枠の考え方が異なります。多くの金融機関においては、会社については明確に融資基準を設けているため、一律、必要資料から融資を行うかの判断を簡単に行うことができますが、個人の場合は基準が明確ではありません。

個人の場合、住宅ローンなどを組んでいて信用枠をめいっぱいまで使ってしまっている場合も多く、事業資金を借り入れる余裕がない場合があります。また、個人事業主はプライベートと事業における財布が同じである場合が多く、融資した資金が本当に事業に使用されているのかなどの確認が難しいことも、事業融資が難しい理由として挙げられます。

株式会社の場合は、銀行から借入を受ける「間接金融」だけでなく、身近な人から出資を受ける「直接金融」のファイナンス方法をとることができる点も大きな魅力です。株式会社は出資額に応じた株式を発行し、出資者は会社経営に参加をしたり、配当を受け取ったりなどの恩恵を受けることができます。

一方、個人事業主の場合は株式を発行することはできませんから、身近な人から資金を調達する場合は「出資」ではなく「貸付」を受けることになります。この場合、利息の問題なども発生します。

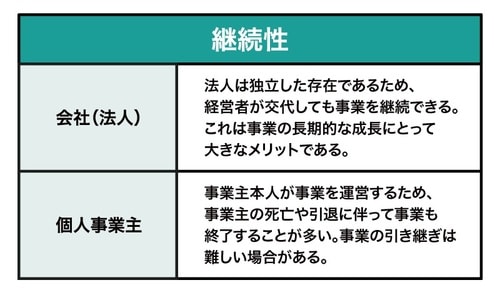

⑤継続性の違い(図表6・7)

◆1.事業の存続可能性の違い

(法人の場合)

法人は個人と独立した存在です。法人(会社)は、設立時に法人格を取得し、会社が個人とは独立した存在(法的主体)として認められます。ゆえに経営者が変わっても法人としての事業は存続します。このため、会社は基本的に半永久的に存続可能です。

(個人の場合)

個人事業は、事業主個人が事業を運営している(個人事業主と事業が一体化している)ため、事業主の健康状態やライフステージに強く依存します。つまり、事業主が事業のすべてを直接管理し、事業と個人は法的に一体であるため、事業主の死亡や引退、病気などによって事業そのものが終了する可能性があります。

◆2.事業承継の違い

(法人の場合)

法人の場合、株式を通じて事業を承継することができ、親族や第三者に株式を譲渡することで会社の所有権が引き継がれます。これにより、事業の財産や負債、契約も法人として引き継がれるため、スムーズな事業承継が可能です。また、M&Aなどを通じて法人全体を他の企業に売却することもできます。

(個人の場合)

個人事業は他人に引き継ぐことが難しいという特性があります。事業主が引退する際、事業を家族や第三者に引き継ぎたい場合には、事業資産やノウハウを引き継ぐ手続きが必要ですが、法人化している場合と比べて法的な枠組みが少ないため、スムーズな承継が難しいことがあります。

例えば従業員や家族に事業を引き継がせたい場合でも、事業の一部や取引先との関係、名義をどう引き継ぐかなど、事業主個人の信用や取引の履歴が大きく影響するため、個人事業の承継は手続きが煩雑です。

◆3.事業終了の違い

(法人の場合)

法人を終了させるには、会社の解散手続きを行い、残った資産や負債を清算する必要があります。これは会社法に基づく手続きです。自由に廃業する個人事業主とは違い、法的な手続きが必要なのです。

(個人事業の場合)

個人事業主が亡くなった場合や事業をやめたい場合、事業は個人の意思で自由に廃業できます。ただし、その際には事業に関連する債務や税務手続きなどをすべて整理する必要があり、事業の資産や負債も個人が処理しなければなりません。

次回は、個人が会社をつくるべきかの判断基準や、会社設立のメリット・デメリットを紹介します。

加陽 麻里布

司法書士法人永田町事務所 代表司法書士