受給時期を後ろ倒しにして受給額を増やすことができる「年金の繰下げ受給」。上限年齢は現状75歳、長生きリスクへの予防策にもなり得りますが、よくよく制度を理解したうえで決断しなければ、デメリットのほうが大きくなるケースもあり……。本記事では、Aさんの事例とともに年金の繰下げ受給で注意すべきポイントについて、FP1級の川淵ゆかり氏が解説します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

年金繰下げで、438万円をもらい損ねていた!?

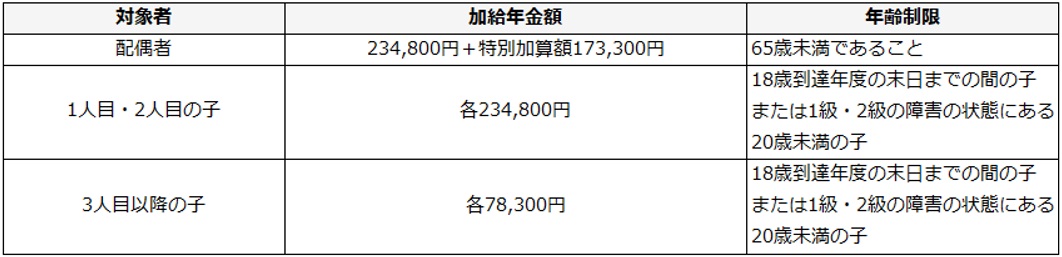

年収が850万円未満(所得655万5,000円未満)の配偶者が65歳になるまでのあいだは、厚生年金に上乗せとなる加給年金が受け取れます。加給年金とは、扶養手当のようなもので、18歳までの子ども(高校卒業まで)がいる場合も受給できます。

[図表1]加給年金の受給条件 出所:筆者作成

※令和6年度の金額です。

※令和6年度の金額です。

Aさんの場合は奥さんと現在高校生のお子さんが2人なので、

23万4,800円+17万3,300円+23万4,800円×2人=年87万7,700円

となります。なお、加給年金は、繰下げ受給のために厚生年金の受け取りを遅らせているあいだは支給はありませんし、繰下げによる増額もありません。

「え? それならこれまでの5年間に受け取らなかった分は、まるまる大損じゃないですか!」

Aさんはせっかく自分で細かく計算したのにと、ショックのあまり涙を浮かべます。

これまでの5年間で受け取れたはずの加給年金の総額は、87万7,700円×5年間=438万8,500円にもなります(※簡易計算のため、令和6年度の額で単純に計算しています)。

本当にAさんは大損したのか?

果たして、Aさんは400万円を超える金額を本当に大損したのでしょうか? きちんと計算してみましょう。

「平均寿命」の本当の意味

まず、Aさんは自分で年金額のトータルを計算してきましたが、「平均寿命」を使っていましたね。ですが、「平均寿命」とは「0歳児の平均余命」を指します。つまり、Aさんが参考にした「2022年の日本人男性の平均寿命は81.05歳」とは、2022年に生まれた男子は平均的に81.05歳まで生きられる、という意味の年齢です。70歳の男性の平均寿命ではありません。

「平均であと何年生きるのか?」は、「平均寿命」ではなく、「平均余命」を見る必要があります。高齢者の年齢別平均余命は次のとおりです。

[図表2]高齢者の年齢別平均余命 出所:筆者作成

70歳男性の平均余命は15.56年です。最低でも15~16年後(86歳)までのマネープランを考える必要があります。