(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

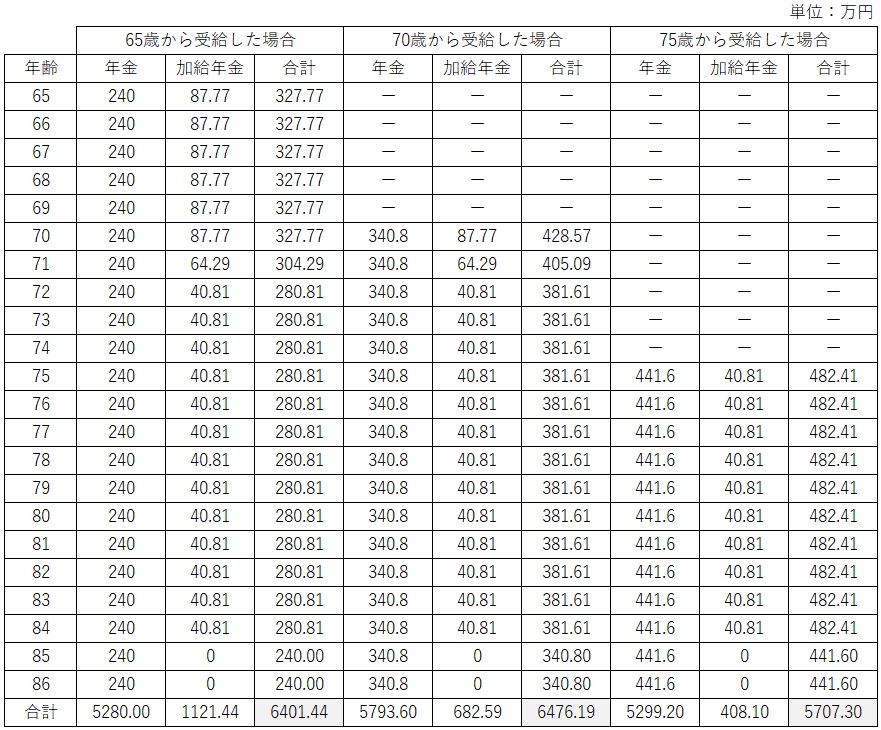

5年ずつ繰り下げた場合の86歳までの基礎年金と厚生年金、加給年金の合計額

Aさんが、86歳までの年金(基礎年金+厚生年金)と加給年金の合計を、5年ずつ繰下げ受給した場合を計算してみました。なお、現在は75歳まで繰下げ受給が可能になっており、75歳から受給すると年金を84%増額することができます。

1.65歳から受給していた場合

・年金(基礎年金+厚生年金)合計:5,280万円(年240万円×22年)

・加給年金合計:1,121万4,400円

――以上、合計:6,401万4,400円

2.70歳から受給する場合

・年金(基礎年金+厚生年金)合計:5,793万6,000円(年340万8,000円×17年)

・加給年金合計:682万5,900円

――以上、合計:6,476万1,900円.

3.75歳から受給する場合

・年金(基礎年金+厚生年金)合計:5,299万2,000円(年441.6万円×12年)

・加給年金合計:408万1,000円

――以上、合計:5,707万3,000円

※年金は、基礎年金と厚生年金の合計です。

Aさんは70歳から16年間年金を受給すると総額で約6,476万円受給できるのがわかりました。加給年金は400万円以上も減りますが、繰り下げ受給による効果で、十分カバーできますね(※あくまでも試算であり、今後の制度改正等により、金額は確定されたものではありません)。

繰下げ受給で年金を増やし、加給年金も受け取る方法

大切なのは、Aさんが「健康で長生きすること」です。今回はAさんの平均余命で計算しましたが、当然ながら短命であればあるほど、年金の受け取り総額は減り、Aさんの言葉を借りれば、「大損」かもしれません。長生きすることで、繰下げ受給の効果を大きくしてほしいと思います。

さて、今回は、基礎年金と厚生年金を同じ年齢で繰り下げた場合で試算を行いましたが、繰り下げ受給は別々での開始が可能です。「年金を繰り下げ受給で増やしたいけど、加給年金もしっかり受け取りたいなぁ」という場合は、老齢基礎年金だけを繰り下げる、という方法もあります。

加給年金は老齢厚生年金の受給で受け取れますので、老齢厚生年金を繰り下げ受給しなければ全額受け取れます。いろいろとシミュレーションしてみて、年金の受給計画を立ててみてください。

川淵 ゆかり

川淵ゆかり事務所

代表