年金の受給は「必要なときから」「65歳から」?

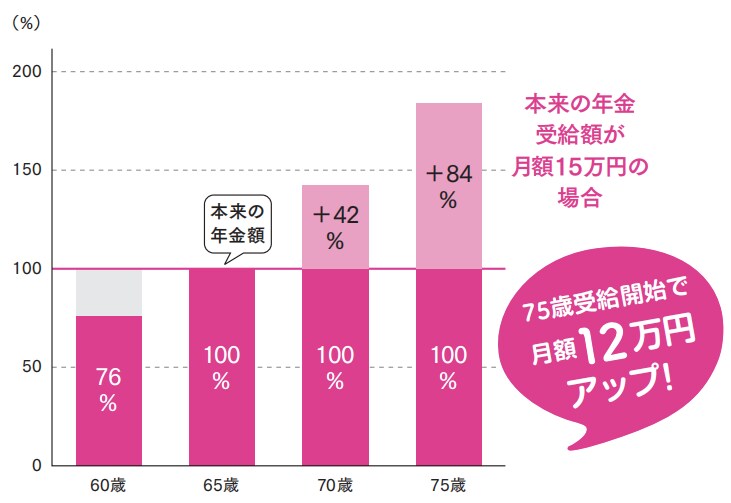

公的年金は老後に決まった金額が支給される制度。支給開始は60歳〜75歳。支給率は65歳からの支給開始を100%とし、支給開始を早めると減額、遅らせると増額される仕組みです。

ちなみに支給開始を60歳まで繰り上げると24%の減額、75歳まで繰り下げると84%の増額と大きな違いがあり、支給率は生涯変わりません。

「繰り上げて後悔するのはこの世、繰り下げて後悔するのはあの世」とも言われるほどですから、支給開始の申請は慎重にしましょう。

公的年金額を最大化するコツは、60歳時点で保有している金融資産を上手に使い、支給開始のタイミングを1ヵ月でも長く繰り下げること。公的年金は自分が必要なときから受けることをおススメします。

年金の仕組みをおさらい

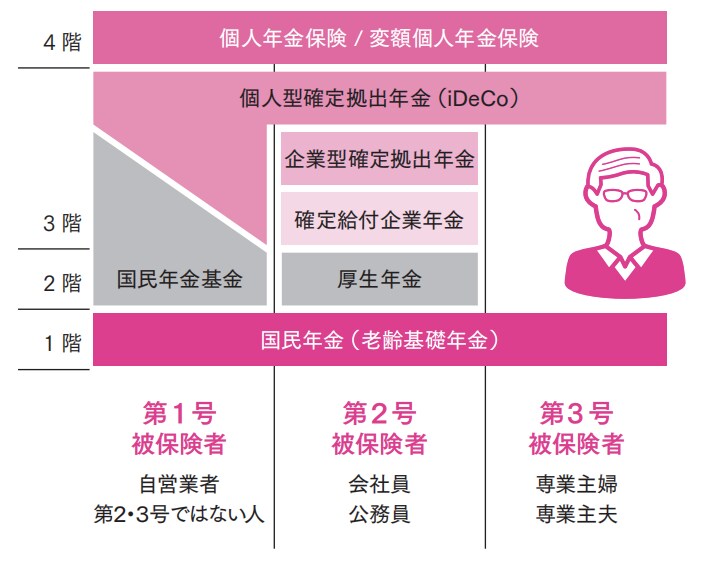

年金は4階建て構造。立場によって受け取れる年金と上乗せできる年金が変わります(【図1】年金の仕組み)。

年金改正で75歳繰り下げも可能に

年金の受給開始を75歳まで繰り下げられるようになりました。老後の生活費や、資産状況に合わせて決めましょう(【図2】年金受給開始の繰り上げ・下げの増減率)。

〈Point〉

60歳時点で保有する金融資産の予測は、アプリやファイナンシャルプランナーの持つ投資効果の試算ツールやライフプランのシミュレーションソフトを使うことで把握できます。

60歳以降で車の買い替えや、家の修繕など、まとまったお金が必要な場合はそれらを除き、残った資産が何年分の生活費に充当できるかを計算しましょう。6年以上の結果が出た人は、繰り下げ受給による年金の増額が期待できます。

【Answer】公的年金の受け取りは受給額を最大化するため必要なときから!

退職時にこだわるのは「退職日」「退職金」?

定年退職とは、会社員人生の大きな節目。有終の美を飾るなら「退職日」に注目しましょう。1日違うだけで、手取り収入が大きく変わるからです。

通常の所得と異なり、退職金は税金が非常に優遇されています。勤続20年目までは1年あたり40万円、 21年目以降は70万円の控除額が積み重なります。最終的に課税される所得は、控除後の金額の半分です。

ポイントは、勤続年数の数え方。「1年未満を切り上げる」ルールがあるのです。勤続22年なら退職所得控除額は940万円(40万円×20年+70年×2年) 。22年2ヵ月であれば1,010万円となります。ちょっとした違いで非課税枠が増えます。退職時期を自分で選べる方は慎重に選んでください。