(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅ローンは「借入可能額=適正額」ではない

筆者はAさんから一連の話を聞き、①まずは相続が発生する前から問題だった「住宅ローン」の組み方について話したあと、②今後どうしていけばいいのかという順番で説明を行いました。

通常、住宅ローンの審査の際見られる「返済比率」は、年間のローン返済額と年収をもとに計算されます。返済比率を30%くらいまで見る金融機関が多いため、提示される借入可能額は、予想より多いと感じる人が多いかもしれません。

しかしながら、その借入可能額はあくまで“借りられる上限”であって、その人にとっての適正な借入額ではありません。住居にかかるお金については、ローン返済だけでなく、固定資産税等の維持費も加味して借入金額を考える必要があります。

一般的な返済比率は、「返済比率=(年間のローン返済額)÷年収×100」で計算できますが、「返済比率=(年間のローン返済額+その他維持費)÷年収×100」と、その他維持費を加味して計算することで、年収に対してどのくらい住居にお金を充てているかを可視化することができます。

ただし、上記の計算はあくまで目安です。実際は、まず手取り額で無理なく捻出できる住居費がいくらなのかを考えることが大切です。

仮に、返済比率が基準値内だったとしても、生活費が平均より多くかかっている家庭の場合、収支が赤字になる危険性があります。

生前贈与を加味してローンを組む際は、事前によく確認を

Aさんのように、生前贈与を見込んでローンを組むこと自体は悪いことではありません。ただし、「その贈与はいつまで受け取れるのか?」については家族間で明確にしておくことが重要です。

遅かれ早かれ、親の相続は発生するものです。生前贈与はいつまでのイメージなのか、万が一親になにかあったあとも継続できるのかなど、Aさんも事前に確認できたことはたくさんあったはずです。

特に生前贈与を加味して住宅ローンを組んだのであれば、なおさら確認しておくべき事項でした。

生前贈与が絶たれたいま、A家は毎月「8.2万円」の赤字

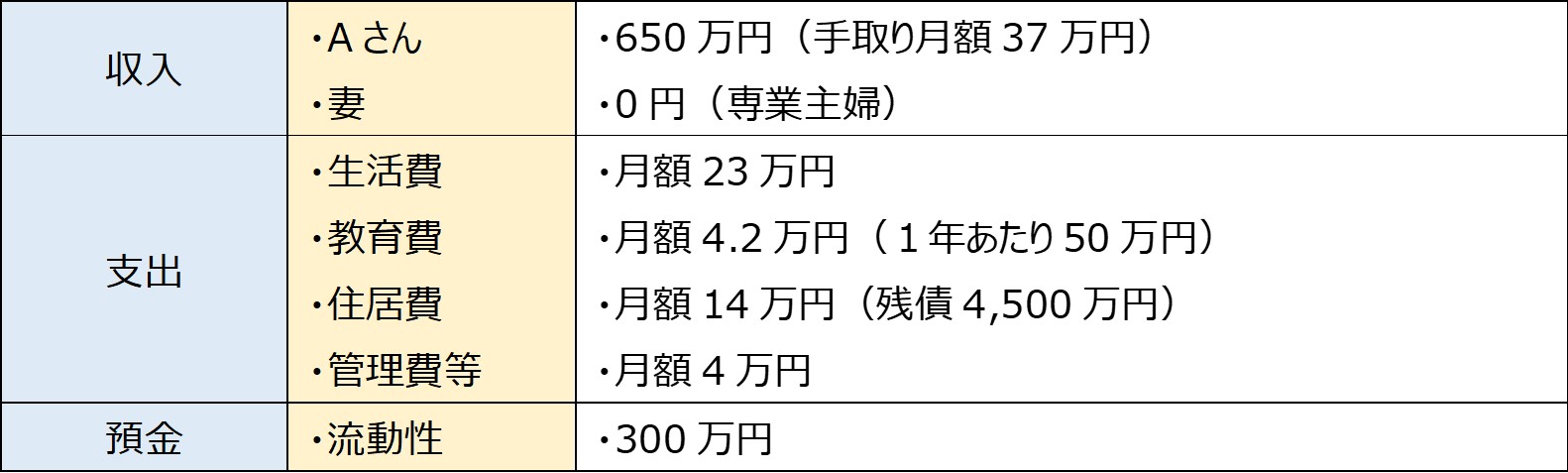

Aさんの今後の対策を考える前に、まずは、ライフプランシミュレーションを実施し、収支を数字で可視化することにしました。

[図表]をもとに月額で考えると、A家の収支は37万円-(23万円+4.2万円+14万円+4万円)=▲8.2万円と、約8万円の赤字となります。いままでは、ここに年間110万円の生前贈与があったのでギリギリ収支が回っていましたが、贈与が止まったいま、A家は毎月預金を切り崩しています。

毎月この不足額が発生すると、貯金は3年で底をついてしまう計算です。昨今のインフレやお子さんの教育費の増加を考えると、3年よりも早い段階で、預金が枯渇してしまうといえます。