(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

債券、投資信託…シニアでもできる資産運用

1.債券による運用

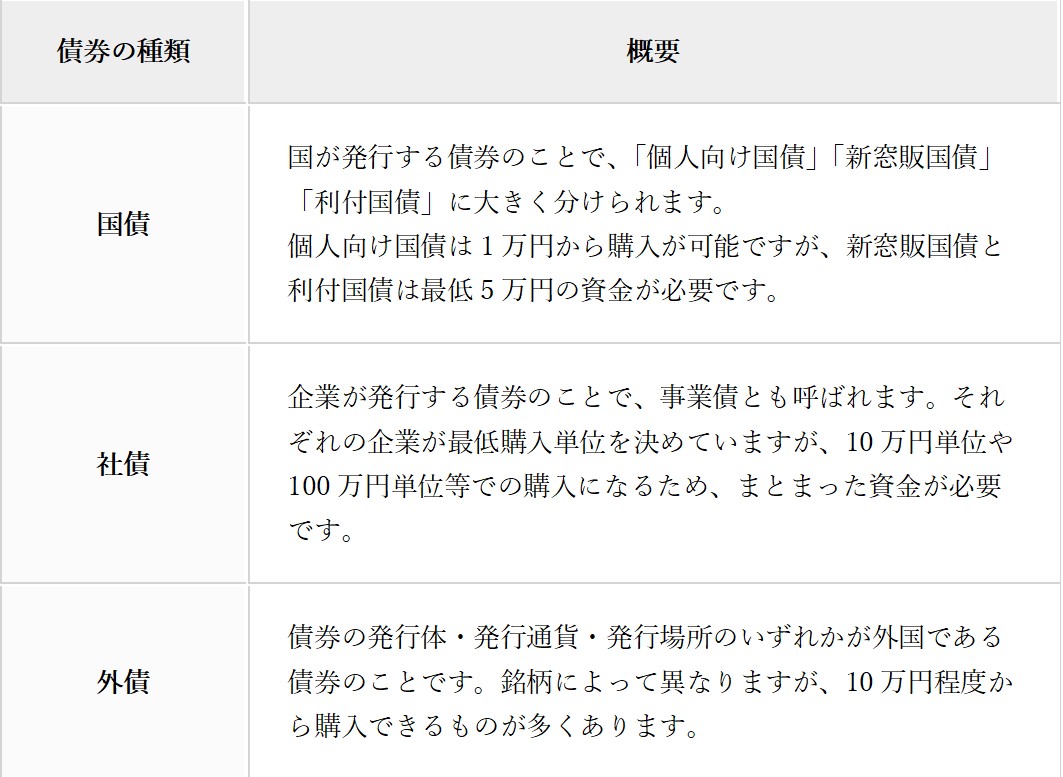

債券は、国・企業・地方公共団体等が、資金を投資家から借りる際に発行する有価証券です。債券を購入すると、原則、利率に応じた利子を定期的に受け取れるほか、満期日には償還金も受け取れます。

また、あらかじめ期間(満期日)や利率が決められているため、満期保有した場合にどれくらいの利益を得られるかわかりやすい点も魅力です。

債券の種類には、主に下記のようなものがあります。

ただし、発行体が破綻したり、財政難に陥った場合は、利子や利率が決められた条件で受け取れなくなる場合もあります。一概に債券=リスクが低いと考えないように留意しましょう。

2.一時払い保険

まとまったお金で資産運用するなら、一時払いの終身保険を活用する選択肢もあります。「一時払い」とは、契約期間の保険料を契約時に一括で払い込む方法のことです。

終身保険は、被保険者が生きている限り保障が継続する保険で、被保険者が亡くなった場合は、受取人に死亡保険金が支払われます。一定期間が経過すれば、一括で支払った保険料を解約返戻金が上回る仕組みです。

また、一括で支払った保険料に対して一定の利率を毎年受け取ることができるものもあります。

いずれも保険商品なので、預金より若干高い利回りを期待しつつも、万一の事態にも備えられる点がメリットだといえます。ただし、円建て・外貨建て等の条件によってリスクが変動するとともに、途中で解約してしまうと元本割れの可能性が高まることも考慮しておきましょう。

3.投資信託

投資信託とは、多くの投資家から集めた資金をもとに、運用会社が投資家に代わって分散投資してくれる商品のことをいいます。投資対象は、国内外の株式・債券・不動産等さまざまで、商品ごとに構成内容が異なります。

さまざまな投資対象に分散投資が可能なうえ、運用そのものはプロが行うことから、資産運用の初心者でも始めやすいかもしれません。

ただし、利率が確定しているわけではないため、投資するタイミングによってはマイナスになるリスクもあります。特に、まとまった資金を使っていちどに購入する「一括投資」では、その買い時がカギとなるため難易度が高まります。

もし投資信託を始めるなら、2024年からの新NISAを活用するとよいでしょう。

まとめ…セカンドライフだけでなく、「サードライフ」も対策を

老後を迎え、長年連れ添ったパートナーを失うことは非常に大きな精神的ダメージを受けます。そのうえでさらに金銭的な不安を抱えるとなると、精神的ダメージはさらに大きくなってしまいます。

ご夫婦のどちらかが先に亡くなった後の期間のことを「サードライフ」といいますが、サードライフを迎えても不安がないように事前に計画を立て、準備しておくことが必要です。また、その際には単に金銭面の対策だけではなく、のこされた場合の精神的なケアや、社会とのつながりも含めて総合的に対策をとることが重要になってきます。

したがって、もし1人で悩んでいる人がいるのであれば、ご家族や公的機関、ファイナンシャルプランナーをはじめとする専門家に相談してみてはいかがでしょうか。

久保雅巳

FP Office株式会社

ファイナンシャルプランナー