これまで相続税圧縮に活用されてきた「タワマン」だが…

2022年4月19日に「タワマン節税」に関する最高裁判決が下され、国税側が勝訴する形となりました。これを皮切りに国税庁がマンションの相続税評価額の算定方法の見直しに動き出しています。

タワマン節税とは、現金保有より相続税評価額を圧縮できるタワーマンションを購入することで、相続税額が抑えられるスキームです。

マンションの相続税評価額は、建物と土地を分けて評価されることになります。建物は「固定資産税評価額(市場価格の70%)」、土地は「路線価(市場価格の約80%)」で算出されるのが一般的です。

しかし、戸数が多く、眺望や立地などの条件に優れているタワーマンションは、相続税評価額と市場価格との乖離が大きくなるケースがあります。つまり、この乖離が大きいタワマンを購入すれば、相続税の納税額を低く抑えることができるのです。

この事実を問題視した国税庁は「市場価格÷評価額」で求めた「乖離率」を、戸建て物件とのバランスを鑑みた「1.67倍」になるように不動産の評価方法を見直そうとしています。

見直しが実行されれば、相続税評価額は約60%にまで上昇

国税庁は、相続税評価額と市場価格に大きな乖離がある事例として、市場価格1億1,900万円のタワマンの相続税評価額が3,720万円となるケースを紹介しています(図表1)。本事例の乖離率は3.20倍と高く、このタワマン1室を1億1,900万円の現金で購入した場合には、現金としてそのまま相続まで保有していた場合に比べ、相続税評価額が約31%となります。

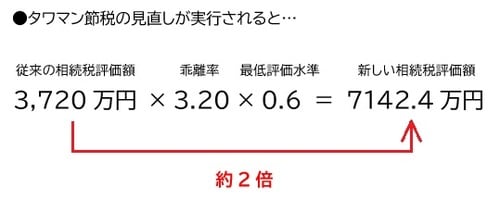

ただ、相続税評価額と市場価格の乖離率を約1.67倍にするタワマン節税の見直しが実行されると、この物件の評価額は3,720万円に今回の乖離率3.20倍に0.6をかけることでおよそ2倍の約7,140万円まで上がってしまいます(図表2)。

このように、従来であればタワマン購入で相続税評価額が20〜40%まで圧縮できていましたが、タワマン節税の見直しによって約60%まで上昇することが予想されます。

「相続税圧縮のため」にしか見えない不動産購入はレッドカード

相続税申告において、申告内容の否認を受けた事例では、以下のような要素が含まれている傾向にあります。

●非常にご高齢の方で、自己の居住予定のない不動産購入のための借り入れがあった

●相続税評価額と市場価格に大幅な乖離があった

●相続人が相続発生後すぐに不動産を売却した

これらの要素が含まれていると、居住や投資といった本来の目的のために不動産を購入したと主張することが難しく、相続税評価額の圧縮が目的と疑われてしまうことになります。

私は、不動産投資の目的が相続税評価額の圧縮と見られないためには、その投資に「経済的メリット」があるのかが重要であると考えます。

たとえば、金利2〜4%で借り入れた現金で、利回り1〜2%程度の物件を購入することに経済的メリットがあるのでしょうか。金融機関に利息を支払わなければなりませんし、修繕費や固定資産税の負担によって投資利益がなくなり、赤字になってしまうかもしれません。

一方で、この物件の相続税評価額と市場価格に大きな乖離があり、相続発生後に相続人がすぐに売却した場合、経済的メリットを目的とした純投資に見えなくなってしまいます。そのため、このような行動をすると、国税庁から目をつけられるリスクが高まるのです。

これはタワマンに限定された話ではなく、すべての相続税対策にいえることです。税務調査官に相続税評価額の圧縮を疑われたときに、経済的メリットがあることを述べたうえで「純投資として購入した」と言い切れるようにすることが大切だと考えています。

芦田ジェームズ敏之

税理士法人ネイチャー 代表税理士