50代半ば、いまからでも間に合う「3つ」の資産形成術

Aさんが安心してセカンドライフを送るためには、現在の貯蓄額500万円を“定年までにいくらまで増やせるか”が重要になります。

資産運用

たとえば、Aさんは54歳ですから、10年以上はこの500万円を運用で増やしていくことができます。

・年1%で運用した場合……

10年後:552万5,000円/20年後:610万円/30年後:674万円

・年2%で運用した場合

……10年後:609万5,000円/20年後:743万円/30年後:905万5,000円

・年3%で運用した場合

……10年後:672万円/20年後:903万円/30年後:1,213万5,000円

しかし、どんなに資産運用でお金を増やしたとしても、運用率がインフレ率を上回らなければ「元本割れ」と同じ結果になってしまいます。インフレは、せっかくの運用結果を“水の泡”にしてしまう怖さがあるのです。

退職金を“長生き”させる

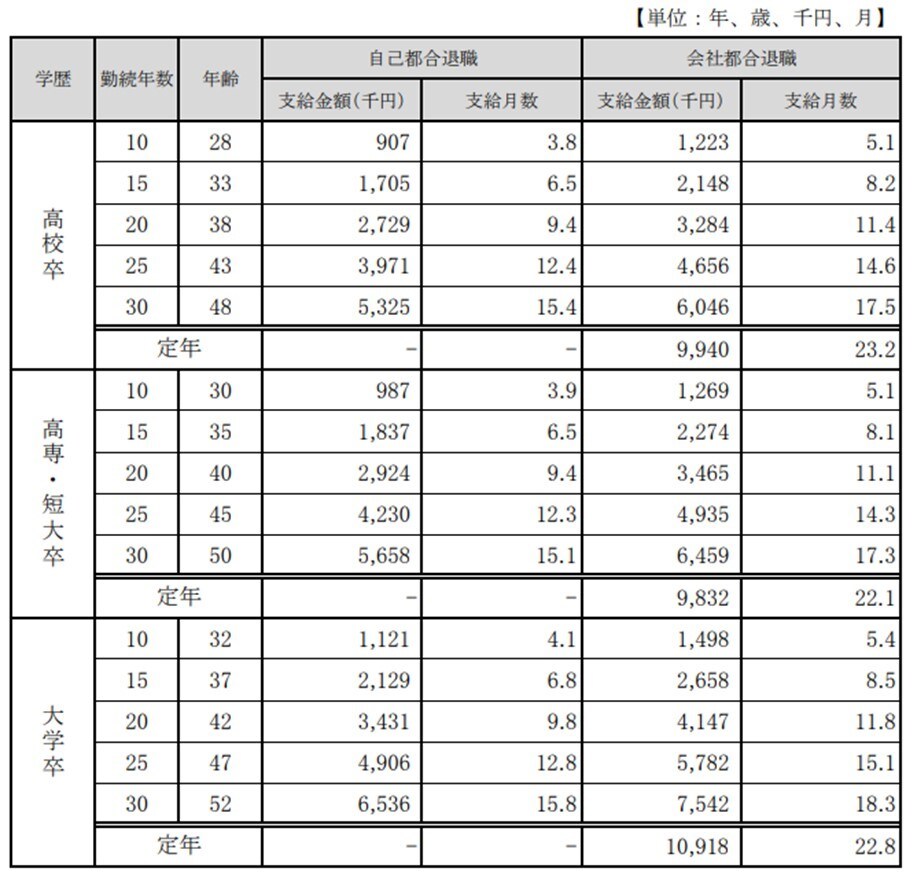

また、Aさんの会社には「退職金制度」があります。当然、会社にいつまでいられるかによって金額は変わってきますが、中小企業のモデル退職金は[図表1]のようになります。

長い老後生活のためには、退職金もできるだけ“長生き”させる必要があります。まとまったお金を受け取ると気が大きくなって、「海外旅行に」「自宅のリフォームに」などとつい使ってしまいがちですが、将来のことも考え、計画的に使っていきましょう。

年金の「繰下げ受給」を検討する

さらに、定年後も長く働けるようであれば、「年金の繰下げ受給」も検討してください。年金は、65歳で受け取らずに66歳以後75歳までの間で繰下げて受給すれば、その分増額した金額を受け取ることができます。繰下げた期間の長さに準じて年金額は増額され、いまの制度では最大で84%増額させることが可能です。

また、その増額率は一生変わることはありません。なお、老齢基礎年金と老齢厚生年金は別々に繰下げることができます。女性は男性よりも長く生きることが多いですから、おひとり様女性の場合、可能であれば積極的に繰下げ受給を検討すべきです。

“終の棲家”の検討も重要

また、1人暮らしの方は、現役時代はできるだけ住まいにお金をかけすぎないことも重要です。定年後も1人暮らしを続けるのであれば、急に倒れたり具合が悪くなったときでも安心して生活できるよう、介護施設や老人ホームへの入居を検討すべきでしょう。

とはいえ、こういった施設にもさまざまな種類があり、入居一時金が必要な施設と不要な施設、毎月支払う金額等、かかる費用も異なります。そのため、事前にどんな施設に入りたいのか、どれだけお金がかかるのかを確認しておきましょう。

また、介護業界は人材不足が続いているため、かかる費用は今後より一層増えていくことが予想されます。増加を見据えて、余裕をもって準備する必要があるでしょう。