67歳で気がついた…「老後に向けた貯蓄が足りない」

多様化が進むなかで、日本人の未婚率は上昇し続けています。今年で67歳になるAさんもそのひとりです。

「これが、自分らしい人生の歩み方だと思っているんです」とAさん。すらりとした若々しい立ち振る舞いと芯のあるお声が印象的です。現役時代はとある企業で経理担当として勤め、65歳の定年後は悠々自適のセカンドライフを過ごしていた彼女が、自身の家計の変化に気づいたのは67歳になったタイミングでした。

都内から少々離れたところに一軒家の実家を持ち、両親はすでに他界。妹は結婚を機に地方へ移住し、孫に囲まれて暮らしています。もともと旅行が趣味だったAさんにとっては、コロナ禍での自粛ムードが一段落した最近は、好きなことに時間を使える絶好のタイミングでもありました。

みるみるうちに減っていく貯蓄

定年から2年ほど経った67歳のころ、あることにふと気が付きます。毎月の収支が赤字続きで、貯蓄を取り崩した生活が続いているのです。貯蓄を取り崩して生活をすること自体には大きな問題はないのですが、問題はそのスピード。

自分なりに計算をしてみると、「退職金を合わせた貯蓄が、このままだと10年ともたないかもしれない……」という恐ろしい予想が。定年退職時の年収は約500万円。退職金も合わせた貯蓄は約1,000万円あり、年金と合わせて将来の生活費は十分と考えていました。

――しかし、実際は違ったのです。10年後のAさんは77歳。77歳で貯蓄ゼロとなるかもしれないということに大きな焦りを感じ、FPのもとへ行き相談することにしました。

年金はいくら受け取れるのか?

単身世帯と家族あり世帯で受け取れる年金には、どの程度の差があるのでしょうか?

単身のAさん、年金はいくら受け取れるのか?

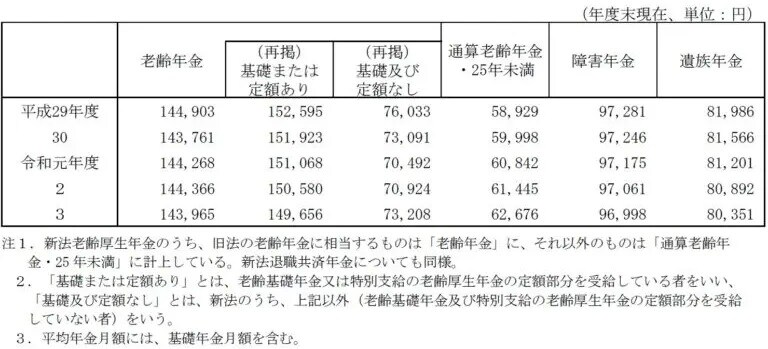

単身世帯では、いくら年金を受け取れるのでしょうか? 令和3年度厚生年金保険・国民年金事業の概況によると、令和3年度末の老齢厚生年金の平均月額は約14万4,000円となっています。

上記の年金額は、これまでの勤続年数や年収、保険料を納めた期間によっても変動します。言い換えると、約14万4,000円が単身世帯の平均的な年金額になります。Aさんも現在、年金を15万円受け取っていますので、一般的な受給額といえるでしょう。

家族あり世帯の年金はいくら?

一方、家族あり世帯の年金はいくらになるのでしょうか。日本年金機構HPの「令和5年4月分からの年金額等について」によると、厚生年金(夫婦2人分の老齢基礎年金を含む標準的な年金額)は22万4,482円になります(平均標準報酬43.9万円で40年間就業した場合)。

このことから、単身世帯と家族あり世帯での一般的な年金差は約8万円です。一見大きな差にもみえますが、個々の家族の環境によって支出額は大きく異なるため、月8万円の差をどう捉えるかは人それぞれです。

毎月23万円の支出があるAさん…10年で貯蓄が底をつく

FPがAさんの収支を洗い出すと、支出額は毎月23万円となっていました。受け取る年金額は1ヵ月にすると約15万円ですから、毎月8万円の赤字となっています。

現在の貯蓄額は1,000万円。このままのペースで生活を続けると、

Aさんは、自分の当初の予想どおり、このままの生活を続けると10年で貯蓄が底をついてしまうことにショックを受けてしまいました。