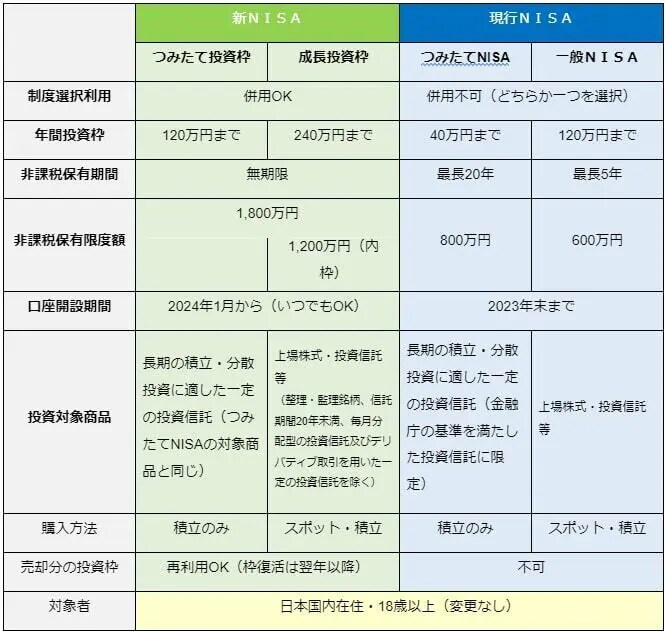

「新NISA」と「旧NISA」の違い

新しいNISAの注目ポイントは次のとおりです。

・非課税保有限度額は全体で1,800万円(うち成長投資枠は1,200万円・投資枠の再利用可)にアップ

・制度が一本化(つみたて投資枠と成長投資枠の併用可能)

・非課税保有期間が無期限に

・口座開設期間が恒久化

以下比較表に新NISAと旧NISAの違いをまとめます。

NISAのメリット

ここでは、新NISAと旧NISAで共通するメリット、旧NISAと比べて新NISAのほうがメリットが大きい点についてまとめます。

新NISA・旧NISA共通

●運用益が非課税になる

新・旧問わずNISAのなによりもの大きなメリットは、株式や投資信託など金融商品の運用で得た利益が非課税となる点です。売却益(譲渡益)だけでなく、配当金や分配金も対象です。

NISAを利用することにより、利益に対して20.315%相当の税金がかからないので、長期運用の視点からは利益確定後の資金を次の運用に回せば、その分多くの複利効果が期待できます。

●確定申告をしなくてよい

「NISA口座」内で運用した金融商品の利益は、非課税所得になるので確定申告をする必要がありません。ただし、「源泉徴収なしの特定口座」や「一般口座」といった課税口座内の利益については、原則的に確定申告をしなければならないことに留意してください。

新NISAのメリット(旧NISAとの比較において)

●制度の内容がパワーアップされた

年間投資枠が最大360万円、非課税保有限度額が最大1,800万円(うち成長投資枠は最大1,200万円)に拡充されたため、旧NISAに比べて多くの資金を非課税で運用できるようになりました。

そして非課税保有期間が無期限になります。旧NISAの場合、非課税期間が満了するまでに「課税口座に払い出す」、「投資商品を売却する」、または「ロールオーバーする(一般NISAのみ)」のいずれかを検討して選択しなければならない仕組みでしたが、新NISAではこれらの処理を検討する必要がなくなりました。

また、成長投資枠とつみたて投資枠の併用が認められているため、一般NISAとつみたてNISAのどちらかを選択する必要があった旧制度よりも、投資戦略の幅が広がったといえます。

たとえば「つみたて投資枠で投資信託商品へ積み立てながら、成長投資枠で現物の株式へ投資する」というように、旧NISAではできない組み合わせの運用をすることもできるようになります。