「公的融資」の制度もあるが…

このほかに、公的融資の制度もあります。しかし、あくまでも融資であり利息を支払わなければならないこと、所得制限等の条件があることに留意する必要があります。

本記事では「災害援護資金」と「災害復興住宅融資」の2つについて説明します。

◆災害援護資金

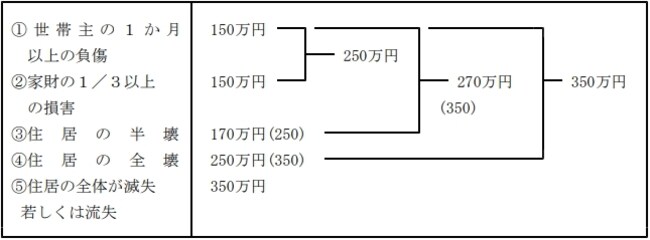

災害により住居・家財に被害を受けた場合や負傷した場合には、「災害援護資金」の貸付の制度があります([図表]参照)。

貸付限度額は350万円です。

また、世帯人員ごとの所得制限があります。市町村民税の前年の所得を基準として決まります。

【災害援護資金の所得制限】

・世帯人員1人:220万円(住居滅失の場合は1,270万円)

・世帯人員2人:430万円(住居滅失の場合は1,270万円)

・世帯人員3人:620万円(住居滅失の場合は1,270万円)

・世帯人員4人:730万円(住居滅失の場合は1,270万円)

・世帯人員5人以上:730万円+30万円×(世帯人員-5人)(住居滅失の場合は1,270万円)

利率は法令上「年3%」とされていますが、超低金利の今日では高すぎるので、実際には個別の自治体の条例で年1%程度に抑えられています。

また、無利子の「据置期間」(3年、特別の場合は5年)があります。

◆災害復興住宅融資

災害復興住宅融資は、住宅金融支援機構が行っている低利の融資の制度です。

住宅を「建設」「購入」「補修」する場合に、低利で融資を受けることができます。

融資を受けられる限度額は以下の通りです。

【建設】

・土地を取得する場合:3,700万円

・土地を取得しない場合:2,700万円

【購入】3,700万円

【補修】1,200万円

ただし、年収に占めるすべての借入の年間合計返済額の割合(総返済負担率)が定められています。

・年収400万円未満:30%以下

・年収400万円以上:35%以下

金利は団信への加入の有無、加入している団信の種類によって異なります。月ごとに改定され、2023年8月1日~8月31日に適用される金利は以下の通りです。

【災害復興住宅融資の金利一覧】(※2023年8月)

・新機構団信:年1.12%

・新機構団信(デュエット):年1.3%

・新三大疾病付機構団信:年1.36%

・団信に加入しない場合:年0.92%

また、個別の災害・地域ごとに特別の利率が定められることがあります。

まとめ

家が被災した場合、公的な給付の制度として「被災者生活支援金」「住宅の応急修理」があります。

しかし、金額には上限があり、あくまでも最低限度のものにすぎません。また、「融資」の制度はあるものの、利息の支払いが必要であり、所得制限等もあります。

公的補償で足りない部分については「火災保険」によって補うことをおすすめします。

近年激甚化している台風や集中豪雨に対しては、「風災」「水災」の補償を充実させることをおすすめします。その際、ぜひ参考にしていただきたいのが「ハザードマップ」です。「ハザードマップ」をみて、自分の家が洪水や土砂崩れの被害を受ける可能性があるのであれば、火災保険の「風災」「水災」の補償内容が十分か、確認することをおすすめします。

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較