(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

給与所得者として仕事を続けるか、個人事業主としての起業か?

サラリーマンとして働いている方のなかには、定年後の働き方を継続雇用で「会社に残る」と決めている方もいらっしゃると思いますが、「別の仕事をしてみたい」と考えている方もおられるかもしれません。そこで、ありうる今後の進路を整理してみたいと思います。

60歳から65歳の間に定年を迎えた場合、大きく分けて二つの選択肢が考えられます。

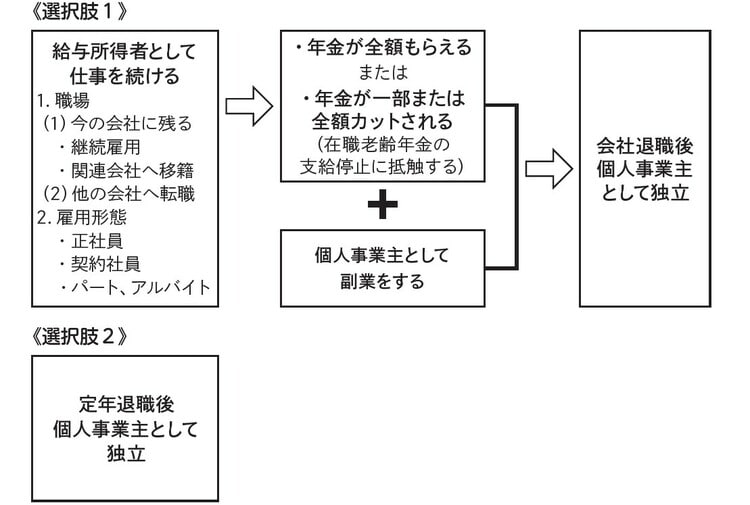

一つ目は定年後、「給与所得者として仕事を続ける」選択肢です。その中には、継続雇用制度により現在の会社に残る、または、関連会社に移籍する、他の会社に転職するなどが考えられます。雇用形態は正社員、非正規社員(契約社員、パート、アルバイト)など様々です。

待遇や仕事に満足が行くから会社に残るという場合もあれば、経済的事情でしばらくは安定した収入が必要なので会社に残らざるを得ない、今の職場環境になじめないので転職をする、事情があってフルタイムで働くのは無理なので当面パートやアルバイトで働くなど、いろいろな場合が考えられます。

二つ目は、定年を機に個人事業主として独立するという選択肢があります。

待遇に満足がいかないから独立する、または、ある程度満足できても、自分からあえて新しい道を切り開きたいから独立する、前々から独立したいと思っていたなど、様々な場合があると思います。

「給与所得者として仕事を続ける」選択肢を選んだ場合は、給与の額によって、年金をフルにもらえるか、在職老齢年金の支給停止のルールに引っかかり、年金の一部または全部が支給停止になってしまうこともあります。

このような方に私がお勧めしたいのは、会社を退職しなくてはならない日に備えて、在職中に個人事業主として副業を開始することです。

継続雇用制度で給与が大きく減ってしまった方は副業収入で減った給与を補うことができますし、そうでない方でも、収入が多いのは悪いことはありません。

これは、個人事業主として独立するための準備にもなります。

それに、個人事業主であれば、いくら稼いでも、年金を減らされることはありません。

私がお勧めする道を図示すると[図表1]のようになります。選択肢1、2とも、最終的には個人事業主として独立することを目指しています。

私がなぜこのような道をお勧めするのか、その理由をこれから説明していきたいと思います。

職種は企業コンサルタント、社会保険労務士、ファイナンシャル・プランナーなどの個人コンサルタントなどですが、まずは、会社で働いているうちに副業としてやってみることをお勧めします。

資格試験などを受ける必要もありますが、自分の出来そうな分野を見定めて挑戦してみてはいかがでしょうか。会社に勤めている間なら、最低限の収入は保障されています。恐れずに挑戦して、もし、ダメであっても、また挑戦しましょう。

60代にはまだ多くの時間が残されています。また、その経験は無駄にはならないと思います。