老後の生活を豊かにするためには、まず、公的年金で老後の必要資金をどれくらい賄えるかを知っておく必要があります。老後の生活にはいくらかかるのか、年金でどこまでカバーでき、いくら足りなくなるのか、その目安と、足りない場合の解決方法について、FPの浦上登氏による著書『70歳現役FPが教える 60歳からの「働き方」と「お金」の正解』(PHP研究所)から、一部抜粋して紹介します。

(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後のベース収入「年金」を基礎に生活設計を考える

平均年金月額はどのくらい?

会社員の給与と同様、年金は老後のベース収入です。これをもとにして、いくら稼げばよいかを決めることになります。

2019年6月に金融庁所管の「金融審議会市場ワーキング・グループ報告書」が出て、「老後資金は2,000万円は必要だ」として物議をかもしました。

少し古くなりますが、その数字を振り返ってみたいと思います。

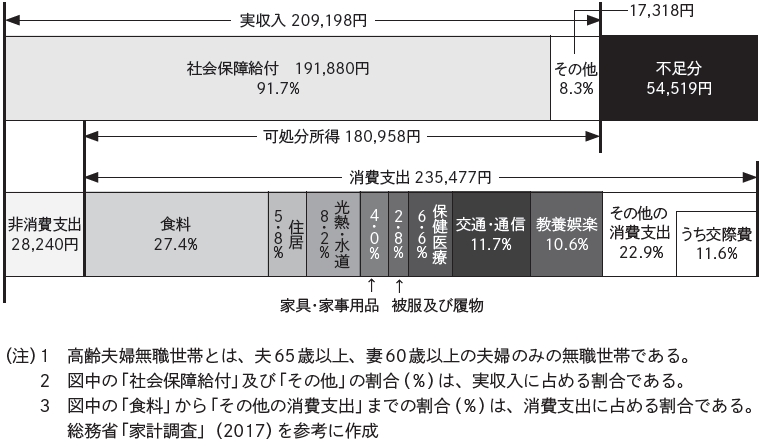

このレポートの「高齢夫婦無職世帯の収入・支出」の項で提示された夫65歳以上、妻60歳以上の無職世帯の年金収入は月191,880円です。おおざっぱに言って月19万円強、年230万円程度ということになります。

[図表1]高齢夫婦無職世帯の家計収支(2017年)[月ベース]

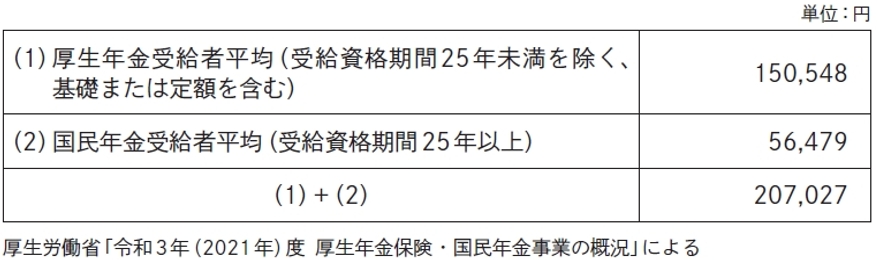

一方、厚生労働省「令和3年(2021年)度厚生年金保険・国民年金事業の概況」では老後の平均年金月額は[図表2]の通りです。

金融審議会のレポートの高齢夫婦無職世帯の場合は、夫:厚生年金保険、妻:国民年金となるので、(1)+(2)に相当し、月額20万円強となります。

これは、同レポートの数字:月額19万円強とほぼ一致します。

[図表2]年金ごとの平均年金月額

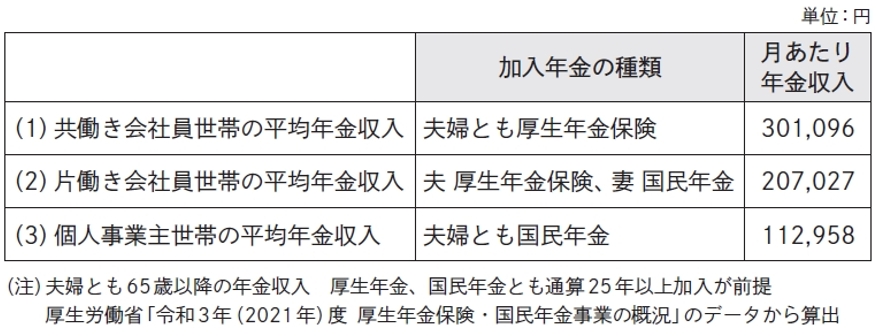

それでは、年金の金額は現役時代の職業によって差はないのでしょうか?

[図表3]を見てください。

[図表3]世帯ごとの年金収入比較(概算)

現役時代の職業によって大きな差があることがわかります。

まず、会社員と個人事業主では大きく違います。

会社員は厚生年金保険に加入するのに対し、個人事業主は国民年金にしか加入できないのがその理由です。

また、会社員世帯の中でも、共働き世帯の方が片働き世帯より年金収入が大きくなります。

金融審議会レポートの数字は、片働き世帯の老後の年金収入に近いと考えてよいでしょう。