(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

日本のデフレ経済と「預貯金依存」の思考

日本の経済状況を物価という観点から見ると、他の多くの先進国とは異なる一面を見せています。下図のように、1988年時点を100としてG7各国の消費者物価の動向を比較すると、日本だけがほぼ横ばいで推移しており、デフレ(グラフが右肩下がり)も長期間にわたっていることが分かります。

https://www.imf.org/en/Publications/WEO/weo-database/2023/April

このように非常に長期間にわたって物価が上昇しない環境下では、預貯金があれば安全で、むしろ価値が上がることすらあったわけです。預貯金がもっとも安全という考え方を持つようになるのも、ごく自然な現象といえるでしょう。さらに、バブルがはじけるまでの時代は預貯金の金利も高く、10~20年の運用で資金を倍にすることも可能でした。こういったことも、預貯金のポジティブなイメージに拍車をかけているのかもしれません。

一方で投資は、元本が保証された預貯金とは異なり、市場の動向によって元本が減るリスクを負うことになります。リスクを負わない選択肢があると、投資に積極的に取り組む必要性は少なくなります。高橋さんのような「預貯金依存」が生み出されやすい背景が、日本にはあったわけです。

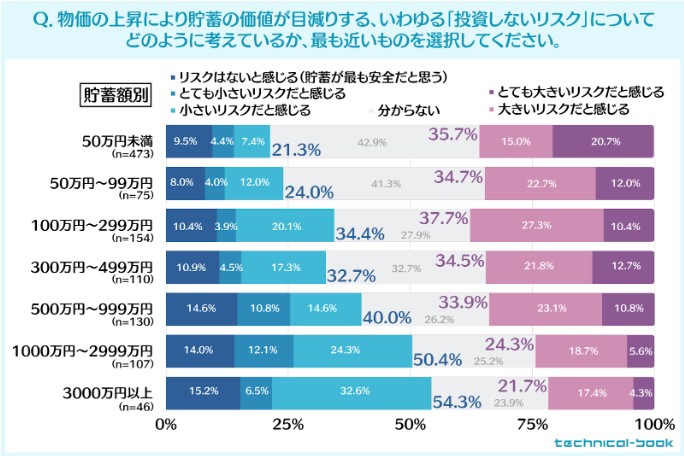

貯蓄がある人ほど物価上昇から目を逸らしがち

投資に対する日本人の消極的な姿勢を浮き彫りにするデータが、独自で行なった最新アンケート調査から明らかになっています。この調査では、投資未経験者は預貯金が増えるほど、物価上昇で貯蓄の価値が目減りする、いわゆる「投資しないリスク」を小さく評価する傾向があるという結果が出ました。

上図では、左側(青)に物価上昇リスクを小さく評価している人の割合、右側(紫)に物価上昇リスクを大きく評価している人の割合を示しています。貯蓄額が増えるほど前者が増えて後者が減る傾向が見られ、貯蓄額が増えるほど物価上昇リスクを小さく評価していることがうかがえます。

本来、貯蓄額が増えればインフレによる価値の減少幅が大きくなるため、物価上昇リスクに敏感になるのが自然です。しかし、アンケートでは逆の結果となっており、投資未経験者の認識の甘さが浮き彫りとなっています。高橋さんも、この「投資しないリスク」に目を向けず、預貯金を盲信していました。一方で、投資によって資産が目減りするリスクは強く認識しており、「投資はギャンブルのようなもの」という考えも持っているようです。

貯蓄額の多い投資未経験者は、まさに高橋さんのようなタイプの人が多いのでしょう。投資するリスクには敏感ですが、投資しないリスクには鈍感で、物価上昇に脆弱な状態のまま資産を保有し続けているわけです。