年金財政を健全化している最中である現在、年金額の改定率は、本来の改定率とマクロ経済スライドを組み合わせたものになっている。年金財政健全化のための調整の意義や経緯について、ニッセイ基礎研究所の中嶋邦夫氏が解説する。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1 ― 本稿の問題意識:年金額改定の本来の意義を確認する

6月15日は、2023年度で最初の公的年金(4~5月分)の支給日である。2023年度の年金額は、前年の物価上昇を受けて、67歳までは前年度比+2.2%増、68歳からは+1.9%増と3年ぶりの増額となった。しかし、同時に、3年ぶりにマクロ経済スライドによる調整(-0.6%)が発動されており、実質的には目減りとなっている。

そこで本稿では、年金額改定のルールのうちマクロ経済スライドによる調整(年金財政健全化のための調整)について、意義や経緯を確認する。

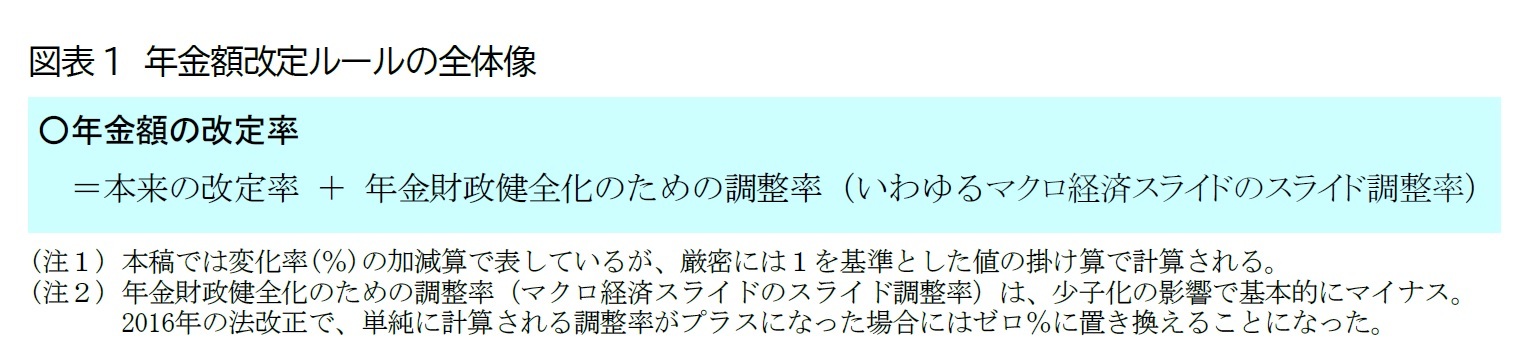

2 ― 改定ルールの全体像:本来のルールと年金財政健全化のための調整ルールの2つを適用

公的年金の年金額は、経済状況の変化に対応して価値を維持するために、毎年度、金額が見直されている。

この見直しは改定(またはスライド)と呼ばれ、今年度の年金額が前年度と比べて何%変化するかは改定率(またはスライド率)と呼ばれる。ただ、現在は年金財政を健全化している最中であるため、年金額の改定率は、常に適用される改定率(以下、本来の改定率)と年金財政健全化のための調整率(いわゆるマクロ経済スライド、基本的にマイナスの値)を組み合わせたものとなっている(図表1)。

本来の改定率は年金額の実質的な価値を維持するためのものであるため1、調整率の分だけ、年金額の実質的な価値が目減りすることになる。

1 本来の改定率については、別稿「年金額改定の本来の意義は実質的な価値の維持:2023年度の年金額と2024年度以降の見通し (1)」を参照