2023年度の年金額は3年ぶりに前年よりも増額されたが、物価上昇の影響により、年金額の実質的な価値は目減りした。ニッセイ基礎研究所の中嶋邦夫氏が、今回年金額改定のルールがどのように機能したのかを振り返りつつ、24年度以降の見通しについても解説する。

(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

1 ― 本稿の問題意識:2023年度の年金額改定を解きほぐす

6月15日は、2023年度で最初の公的年金(4~5月分)の支給日である。2023年度の年金額は、67歳以下は前年度比+2.2%増、68歳以上は+1.9%増と3年ぶりの増額となったが、同時に、3年ぶりにマクロ経済スライドによる調整(-0.6%)が発動されており、実質的には目減りとなっている。

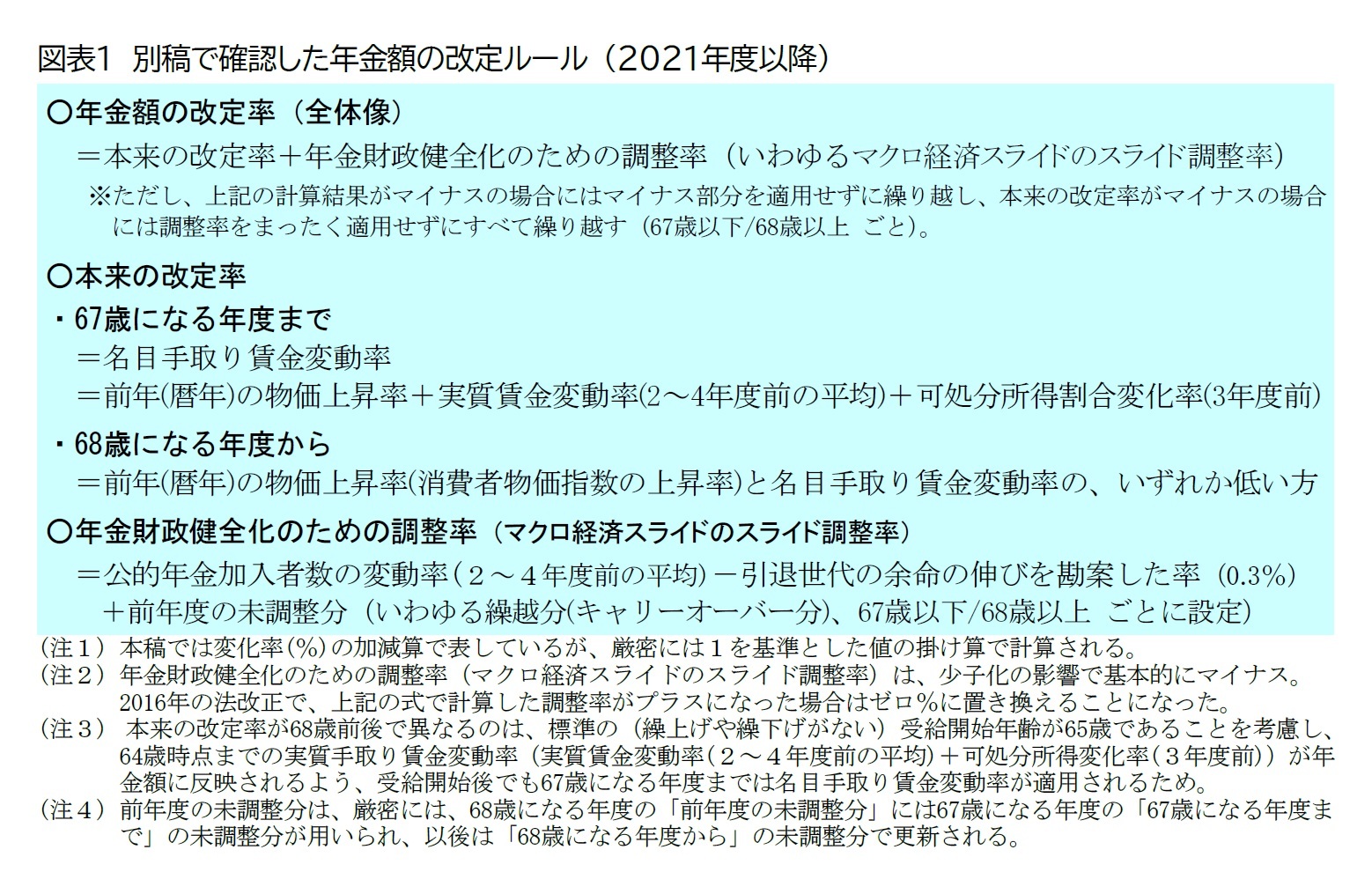

そこで本稿では、別稿1で確認した年金額改定のルール(図表1)が、2023年度分の改定でどのように機能したかを確認する。

1 拙稿「年金額改定の本来の意義は実質的な価値の維持:2023年度の年金額と2024年度以降の見通し(1)」、

「将来世代の給付低下を抑えるため少子化や長寿化に合わせて調整:2023年度の年金額と2024年度以降の見通し(2)」