(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

4 ―特例ルール(いわゆる名目下限ルール):当面の受給者に配慮しつつ、将来の受給者へも配慮

1|特例創設時の考え方:特例該当はまれと考え、当面の受給者の生活に配慮

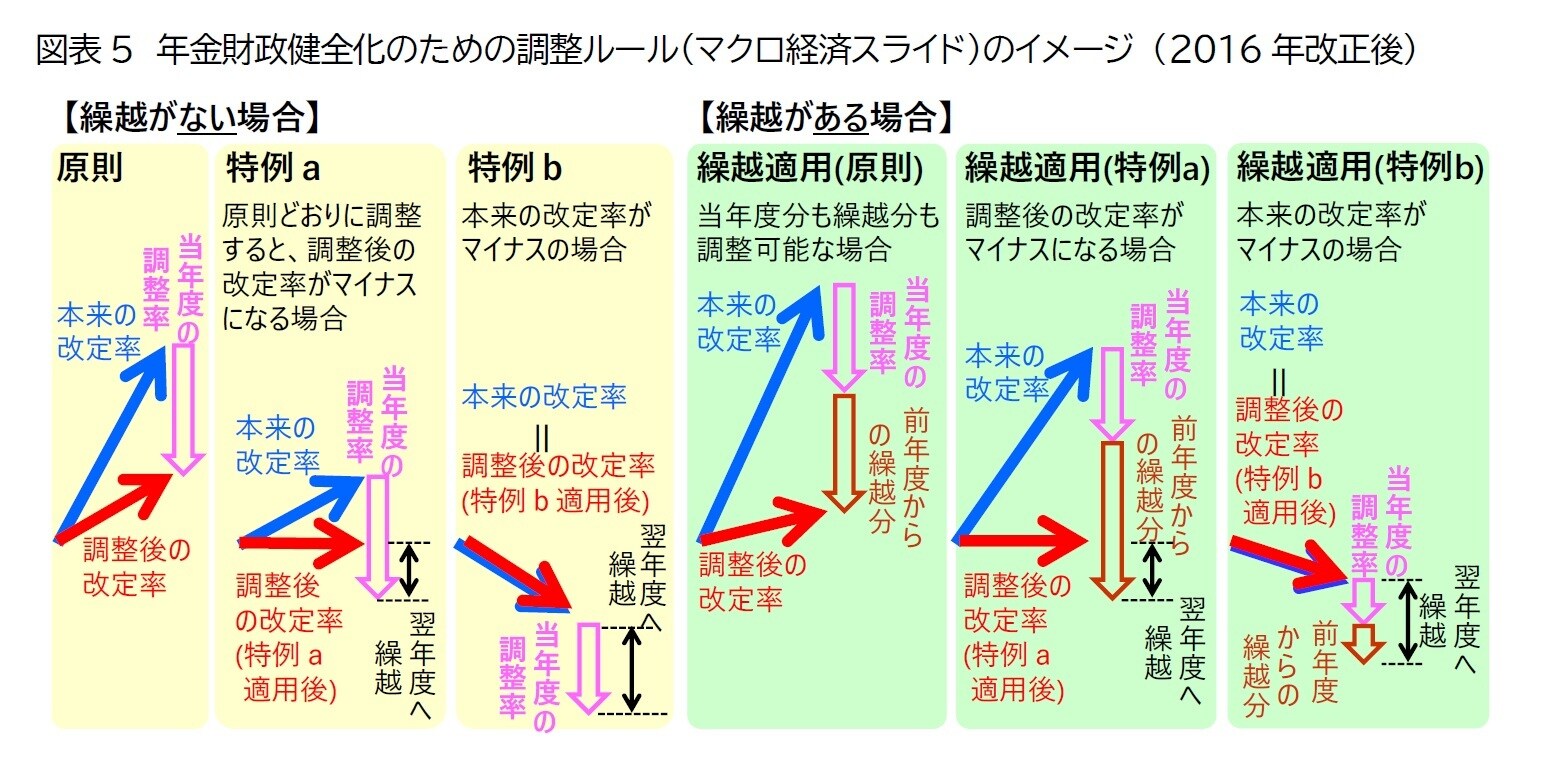

基本的な仕組みは上記のとおりだが、年金財政健全化のための調整ルール(マクロ経済スライド)には特例ルール(いわゆる名目下限ルール)が設けられている。

特例ルールは、a:基本ルールどおりに調整率を適用すると調整後の改定率がマイナスになる場合と、b:本来の改定率がマイナスの場合、に適用される(図表5左の特例aと特例b)。大雑把に言えば、特例aは物価や賃金の伸びが小さいとき、特例bは物価や賃金が下落しているときに適用される。

特例aの場合は、単純に調整すると調整後の改定率がマイナスになるので、名目の年金額が前年度を下回ることになる。そこで、既に引退して公的年金以外に収入源が乏しい受給者の生活への影響を考慮し、実際に適用される調整率の大きさ(絶対値)を本来の改定率と同じ大きさ(絶対値)にとどめて、調整後の改定率がゼロ%にされる(年金額が前年度と同額になる)。

特例bの場合は、本来の改定率がマイナスなので、この場合も名目の年金額が前年度を下回ることになる。そこで、年金財政健全化のための調整を行わず、本来の改定率の分だけ年金額が減額改定される。

2|特例見直し時の考え方(2016年改正):特例該当の頻発に対処するため、未調整分を繰越し

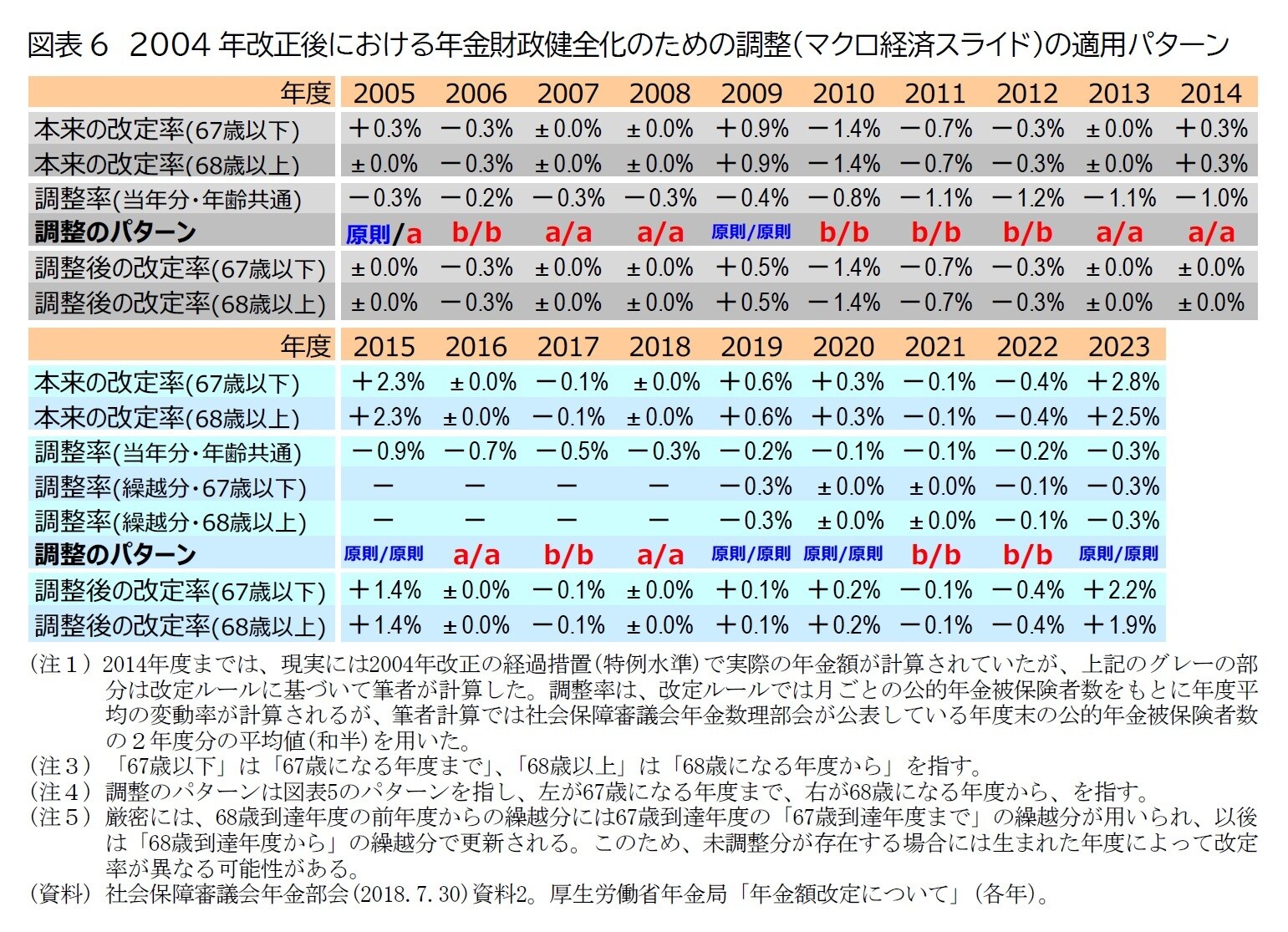

2017年度までは、これらの特例ルールに該当した場合に生じる未調整分が繰り越されていなかった。

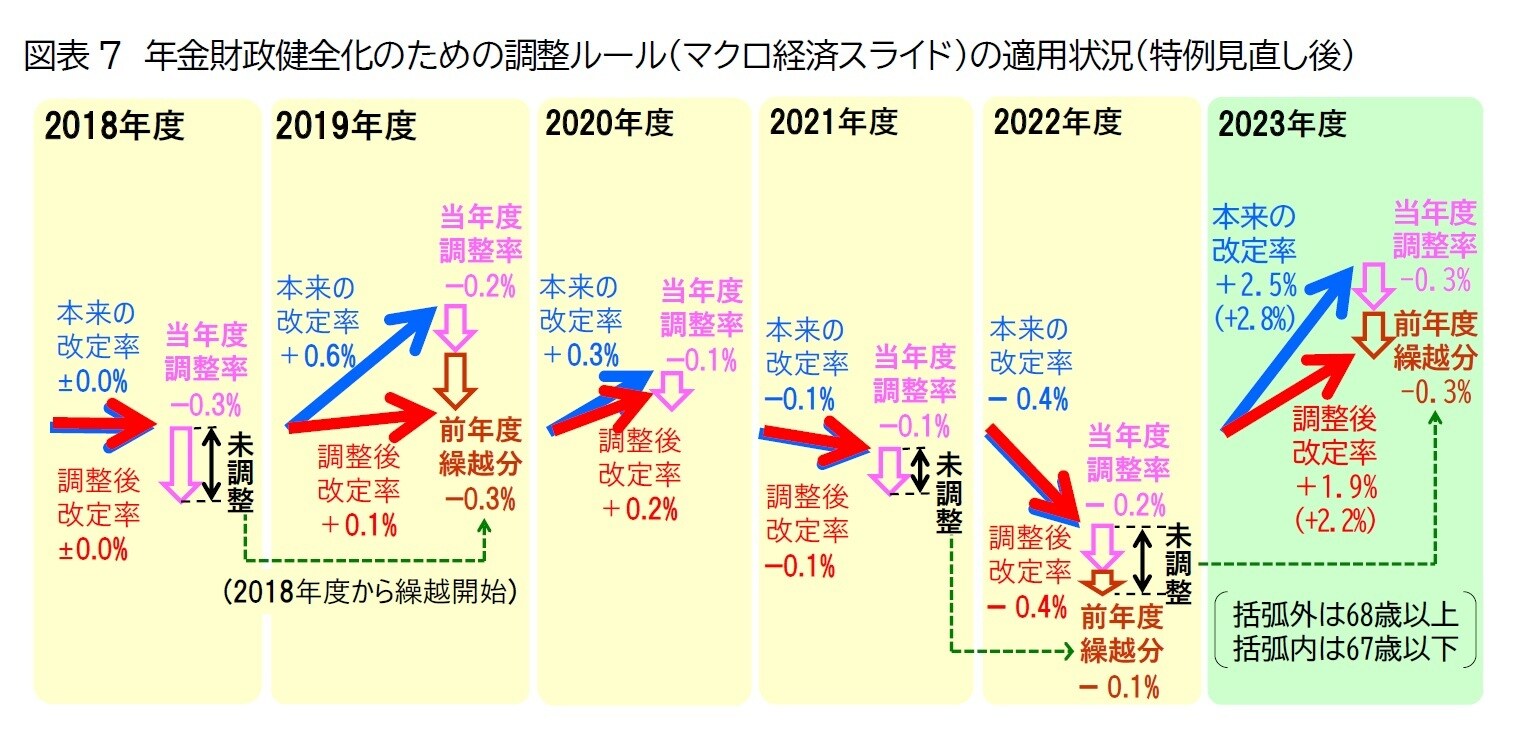

しかし、過去の多くの年度で特例に該当する状況だったため(図表6)、2016年の法改正で未調整分の繰越しが導入された。具体的には、2018年度分から未調整分が累積され、2019年度以降で特例に該当しない年度、すなわち基本ルールどおりに当年度の調整率を適用しても調整後の改定率がプラスになり、さらなる調整余地が残っている年度に、当年度分の調整と未調整分を合わせて調整する仕組みになった(図表5右の繰越適用(原則)、厚生労働省の資料では「キャリーオーバー」と称される仕組み)。

なお、当年度分の調整率と繰り越した未調整分の合計を適用すると調整後の改定率がマイナスになる場合には特例aが適用され、当年度の調整率と未調整の繰り越し分の合計のうち本来の改定率と同水準までを調整して調整後の改定率はゼロ%になり、未調整分はさらに繰り越される(図表5右の繰越適用(特例a))。

また、本来の改定率がマイナスの場合には特例bが適用され、当年度の調整率と未調整の繰り越し分の合計がさらに繰り越される(図表5右の繰越適用(特例b))。

3|特例見直しの意義と課題:将来の給付水準の低下を抑えるが、繰越が溜まった場合に政治リスク

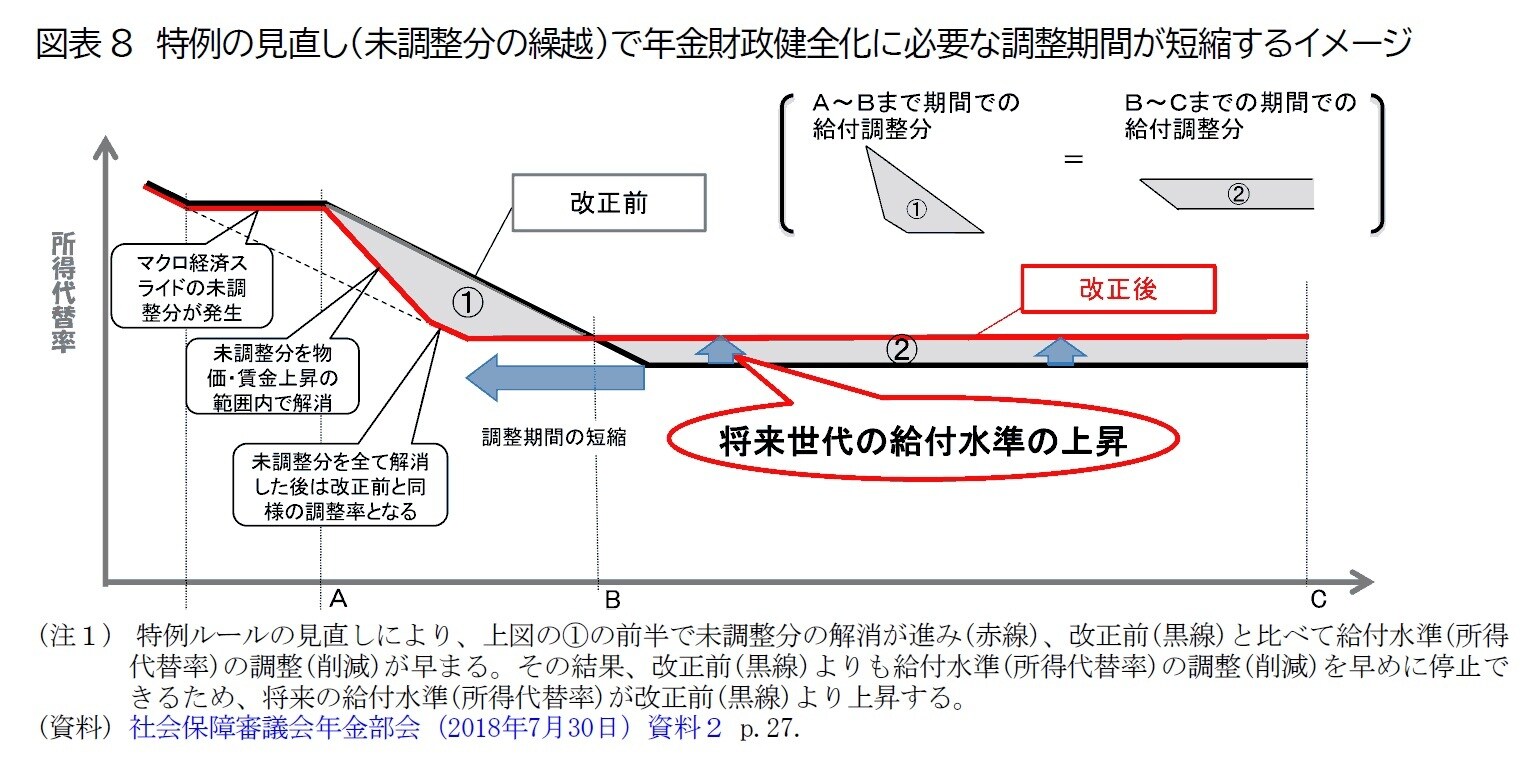

年金財政の健全化のための調整ルールの特例が適用される場合には、年金財政の健全化に必要な措置(いわゆるマクロ経済スライド)が十分に働かないことになるため、年金財政の悪化要因となる(図表8左の水平な黒線部分)。その結果、年金財政の健全化に必要な調整期間の長期化が必要となり、将来の年金の給付水準(所得代替率)が低下することになる。

改正後は、未調整分が繰り越されて調整されれば、特例ルールに該当した年度については未調整分の先送りが生じて給付費の実質的な減額ができないものの(図表8左の点線と赤線で囲まれた部分)、それ以降に調整率が本来の水準に戻っていき、改正前の制度よりも給付費の実質的な削減が進む可能性が出てくる(図表8左の①の部分)。

その結果、改正前の制度よりも調整期間の短縮が図られ、将来の給付水準の低下が抑えられることになる(図表8の丸い吹き出し)。

しかし、デフレが継続した場合などでは、当年度分の調整と繰り越した未調整分を合わせた大幅な調整が適用できない場合も考えられる。その場合は未調整分の繰越しが続き、結果として改正前の制度と同じく、未調整分が適用されないままになる可能性がある。

また、このような経済状況のリスク(不確実さ)に加えて、政治的なリスクもある。

たまった未調整分を精算できるほど本来の改定率が高いケースには、物価上昇率がかなり高い場合もあり得る。この場合は物価が大幅に上がる中で年金の改定率を大幅に抑えることになるため、年金受給者からの反対や、実際に生活水準が大きく低下して困窮する受給者がでてくる可能性がある。

そういった状況では、この見直しを予定どおりに実施するかなどが政治問題になる可能性がある6。

6 2022年3月には、物価が1%ほど上昇する中で2022年度の改定率が-0.4%となったことを背景に、与党から年金生活者等を対象にした5000円程度の臨時特別給付金の支給が提言された。最終的には、給付金の支給は見送られた。