富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

Netflix日本法人、あたかも脱税したかのような印象だが…

東京国税局がNetflix日本法人に対して約12億円の申告漏れを指摘した旨の記事が、2022年3月21日付の読売新聞に掲載されました。

記事のタイトルは「ネトフリ日本法人が12億円申告漏れ…国税指摘、売り上げ大半がオランダ法人へ」という生々しいものでした。

このタイトルを見ると、Netflix日本法人が悪質な脱税をしていたような印象を持つ人も多いと思いますが、実態はどうだったのでしょうか。

記事によると、日本法人であるネットフリックス合同会社は、国内会員向けのコールセンター業務のほか、映画やアニメなどを手掛ける国内の制作会社との契約業務などを担当していたようです。

しかし、配信業務を行うオランダ法人から業務に見合った利益の分配を受けていないと東京国税局は判断したとのことです。

多国籍企業Netflix、どの国にどんな法人を持っているのか

Netflixは、190ヵ国以上の国々で動画配信をしているグローバル企業です。

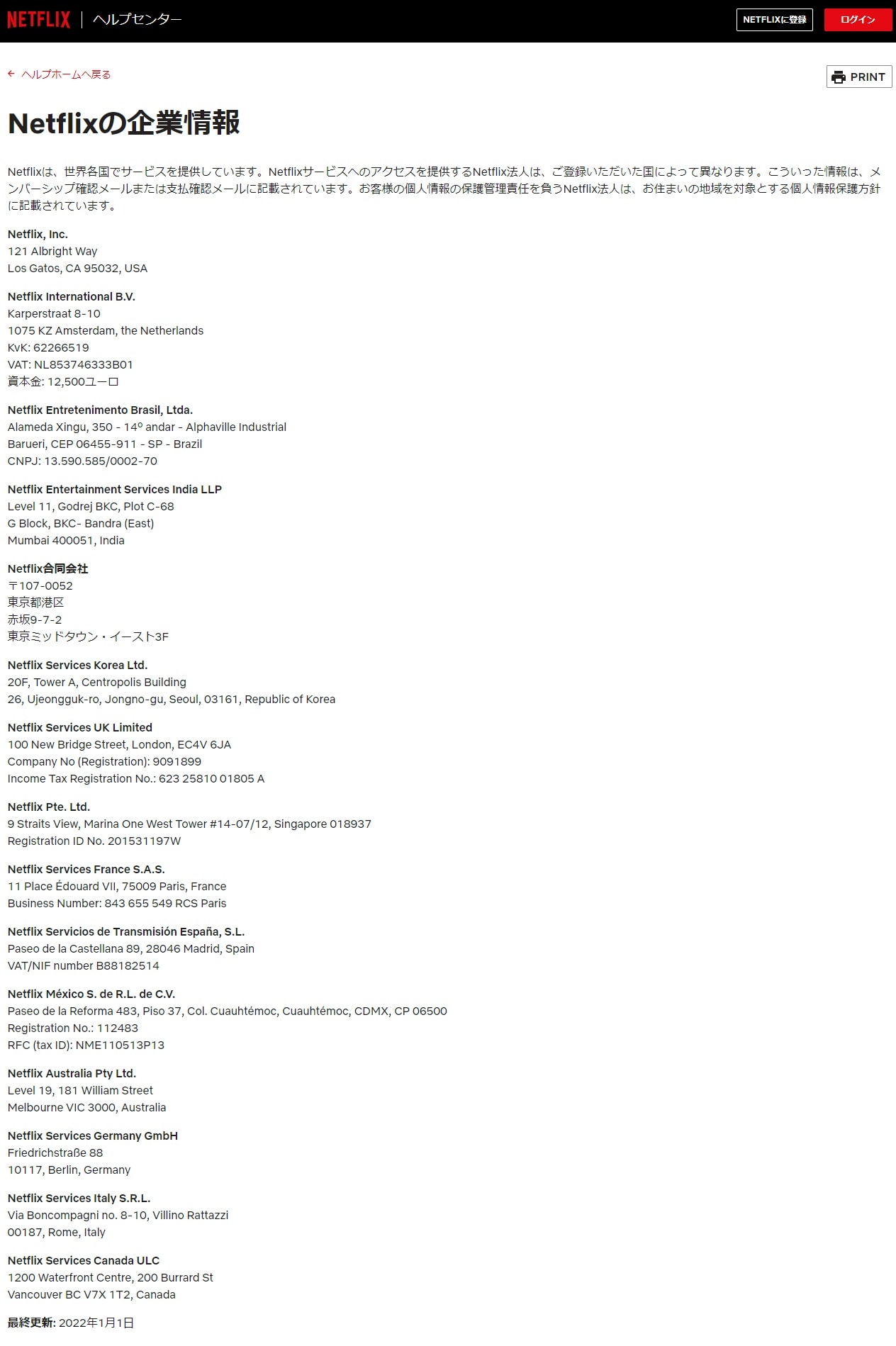

具体的にどの国に法人を持っているかは、同社のウェブサイトの企業情報ページに記載されています。

米国、オランダ、ブラジル、インド、日本、韓国、英国、シンガポール、フランス、スペイン、メキシコ、オーストラリア、ドイツ、イタリア、カナダという順に、15ヵ国の法人が記載されています。

15ヵ国の法人がどのような業務をしているのかは、同社のウェブサイトの企業情報ページには記載されていませんが、上記記事によると、日本法人の行っている業務は「国内会員向けのコールセンター業務のほか、映画やアニメなどを手掛ける国内の制作会社との契約業務」とのことです。

だとすると、

①Netflix日本法人が「国内会員向けのコールセンター業務のほか、映画やアニメなどを手掛ける国内の制作会社との契約業務」だけをグループ内で分担していたか

②この業務の正当な対価を得ていたか

この2点がポイントになりそうです。

各国法人は「別々の業務を分担している」…!?

さて、多国籍企業にも様々な業種があります。 例えば石油会社の場合、サウジアラビア法人では原油採掘とタンカーへの積み込み、日本法人では原油精製というように、それぞれの法人が業務を分担して行うのは合理的です。

では、動画配信事業の場合はどうでしょう。

もちろん、動画制作はハリウッドにある米国法人が担当、顧客サービスは英語のできる人材を安い人件費で雇えるフィリピンの法人が担当、というように、各国法人ごとに分業することもできるかも知れません。

しかし、多くの業務については、各国法人の業務を峻別するのは難しいことが多いように思います。

Netflixの場合、米国で製作された動画はもちろん多いですが、韓国で製作された「イカゲーム」だったり、日本で製作された「全裸監督」などもあるわけです。つまり、A国の法人が〇〇業務を行う、B国の法人が〇〇業務を行うというように、峻別されているとは言いにくいように思われます。

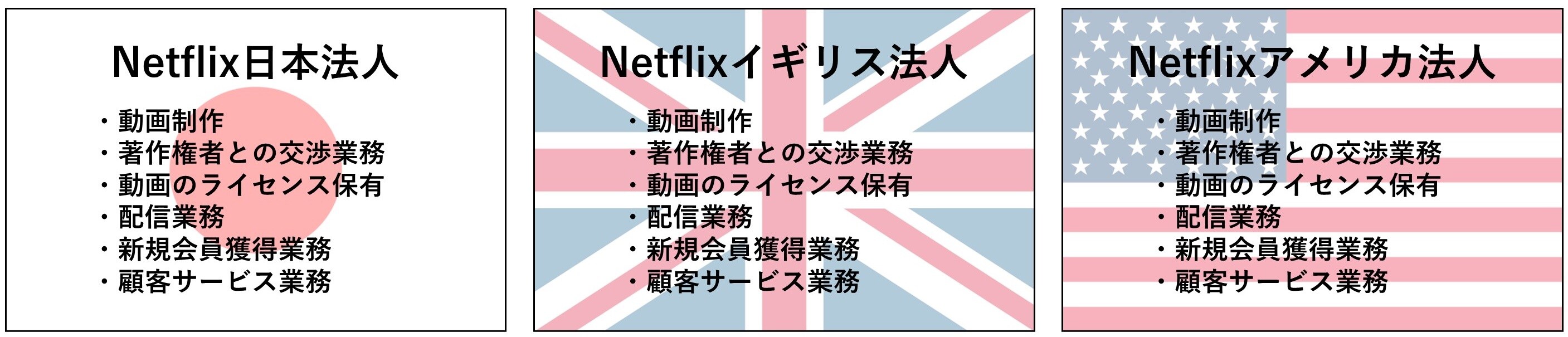

動画制作、著作権者との交渉業務、動画のライセンス保有、配信業務、新規会員獲得業務、顧客サービス業務など、すべてを日本法人、英国法人、米国法人といった各国法人がしていると言ってよさそうです(図表2)。

本来の実態は、グローバルな「ワン・カンパニー」

さらに踏み込んで言うならば、日本法人・英国法人・米国法人という区分にどれほど意味があるのか、という気もします。

筆者自身の経験ですが、米系法律事務所で仕事をしていたとき、「これは東京の案件ですか、それとも香港の案件ですか?」とアジア太平洋地域の統括パートナーに聞くと、「東京も香港もありません。One firmです」とよく言われたものです。

もっと卑近な例になりますが、筆者が運営するOWL Investmentsは、日本法人・香港法人・シンガポール法人と3つの法人がありますが、実態としては、1つの会社がお客様にサービスを提供しているという意識です。「日本法人としての仕事」「香港法人としての仕事」という意識は希薄です。

このあたり、多国籍企業といっても個々の会社によるとは思うのですが、グローバルな「One company」として、活動しているのではないかとも思います。

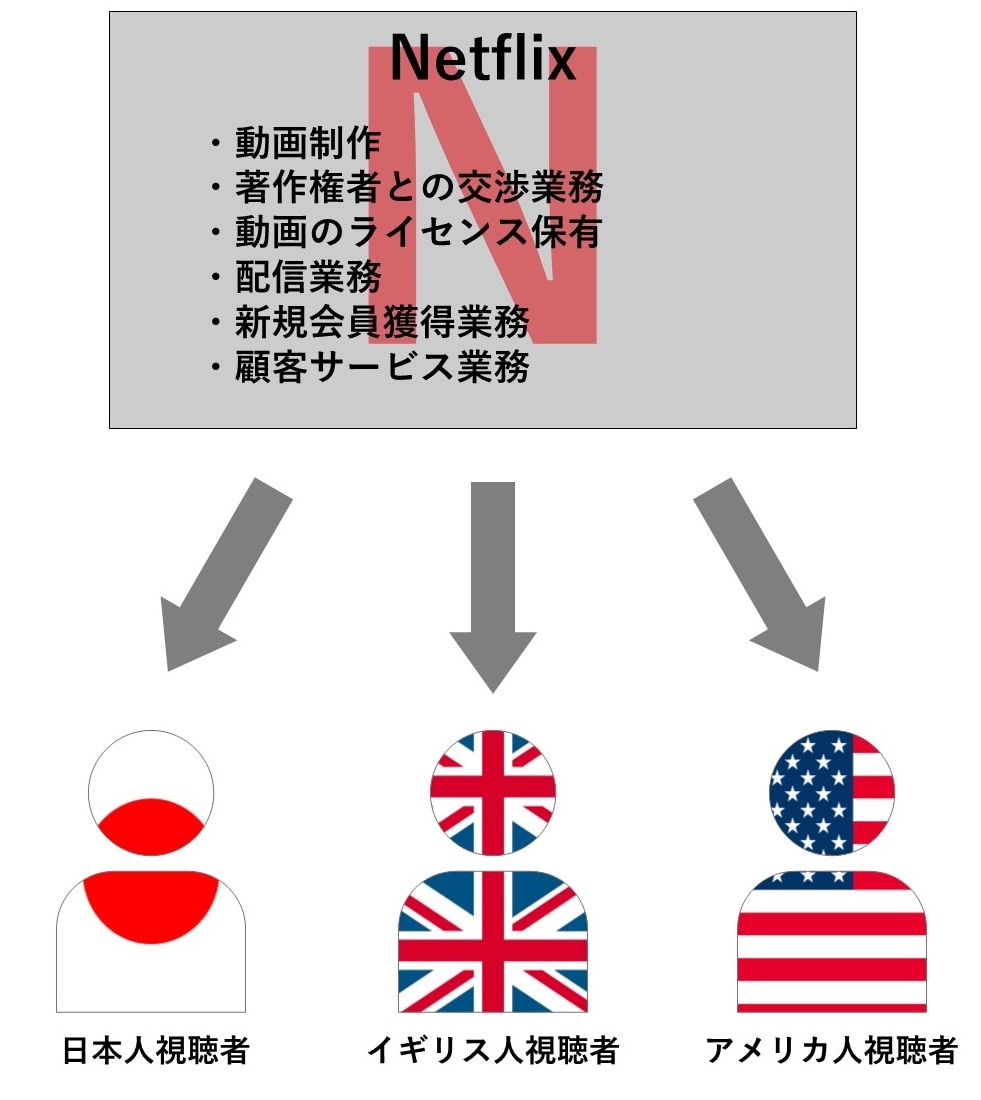

グローバルな「One company」が、日本人にも英国人にも米国人にもサービスを提供しているということで、図表3のようなイメージです。

Netflixという1つのグローバル企業が、1個の企業体として日本や英国や米国の視聴者に対し、サービスを提供しているというイメージです。

これがいちばん実態に近いと思います。

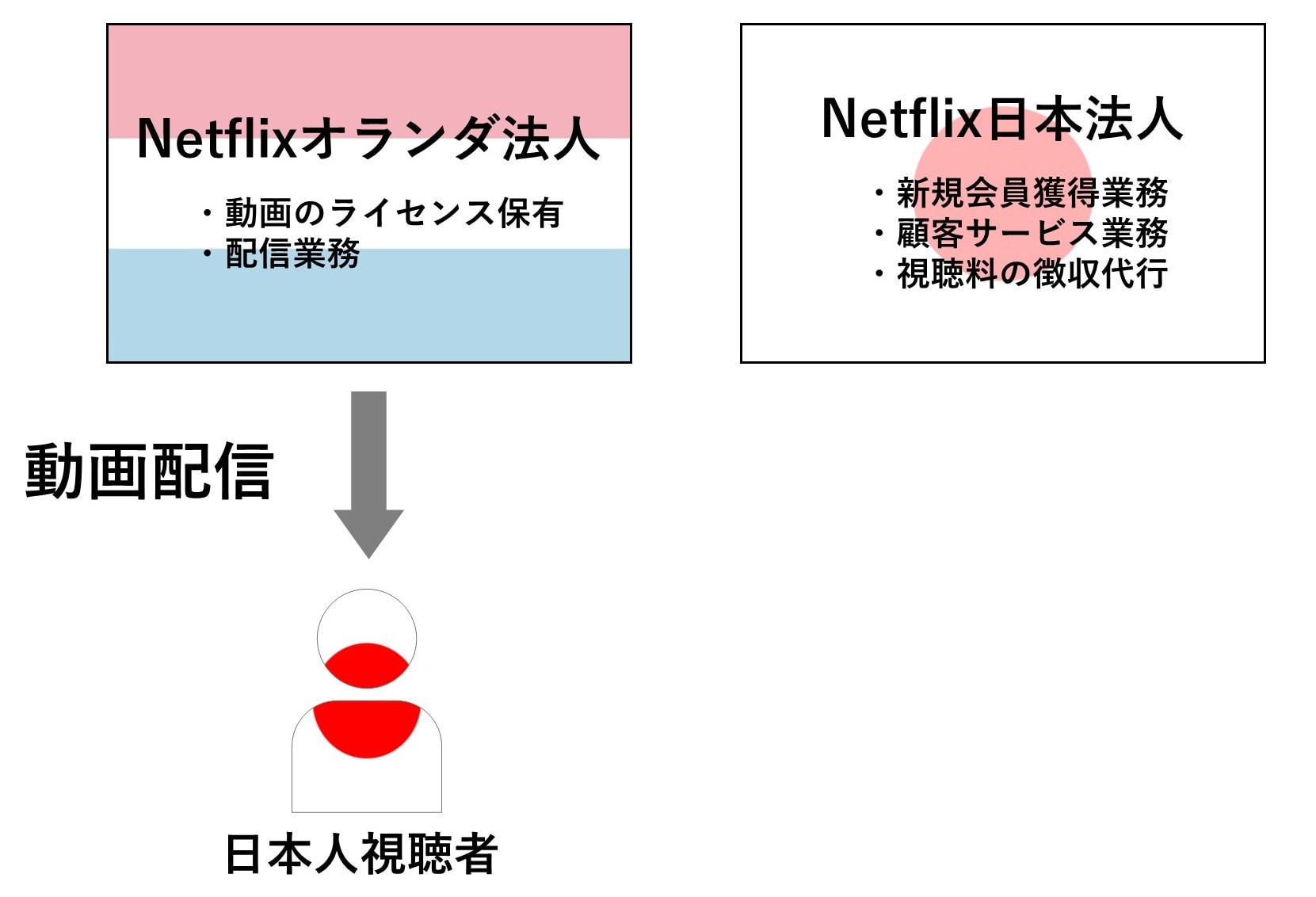

ところが、各国の税制の違いを考慮して、下記の図表4のように、各国法人で分業しているという建前にしているのです。

そして日本の国税局も、こうした分業まで否定してはいません。ただ「日本への利益の配分が少なすぎるのでは?」と述べているだけです。

このあたりが、グローバルに複数の法人を設立して節税していくにあたっての方向性であり、限界というところでしょう。

中小企業であっても、Netflixほどではないにしろ、合理的な法人ストラクチャーを作ることはできるでしょう。

その際、「日本法人の業務は〇〇、香港法人の業務は〇〇という分業」といった点を、税務当局から見て、どれくらい説得的な分業にすることができるかが、腕の見せ所になりそうです。

小峰 孝史

OWL Investments

マネージングディレクター・弁護士

富裕層だけが知っている資産防衛術のトレンドをお届け!

>>ゴールドオンライン・エクスクルーシブ倶楽部<<

ゴールドオンライン・エクスクルーシブ倶楽部が

主催する「資産家」のためのセミナー・イベント

【7月7日開催】

Lキャタルトンが初登場&解説!

欧米「高級ホテル」への希少性が高い投資機会

【7月9日開催】

親の債務が発覚した…、預金が激減している…

弁護士が見てきた「争族の火種」と争いを防ぐための対応策

【7月11日-12日開催】

“海外移住”で可能な“圧倒的な節税”

「ドバイ」「シンガポール」「マレーシア」と

日本の税制・生活環境・教育事情を簡単比較