80歳より前に亡くなるのなら、繰り上げがお得

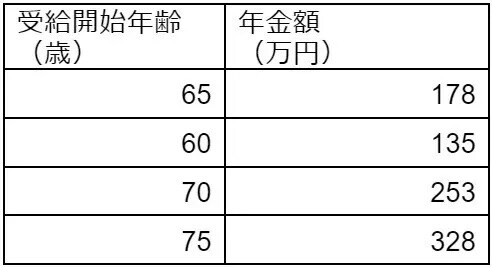

公園でポーズをとる男性たち 低い精度で自動的に生成された説明 巷では、年金の「損益分岐点」が語られることが多いです。老齢年金は長生き、それも想定以上に長く生きた場合でも必ず終身で保障される「長生き保険」であるにもかかわらず、繰り下げにより年金額が多くなっても早く亡くなったら損だと考える方が少なくないからです。以下が年金の損益表です。今回は奥様の年金は含まずAさんの年金額だけで見てみます。

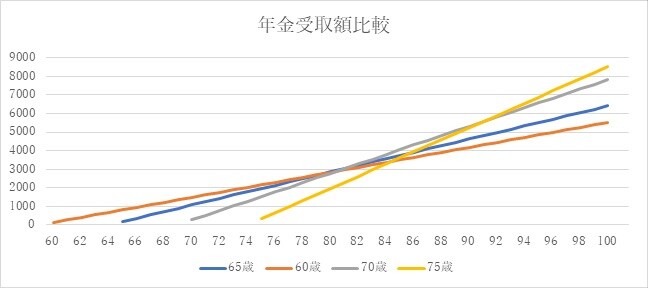

グラフを見ておわかりいただけるように、60歳から年金を受け取り始めると80歳で65歳から受け取り始めた場合に追いつかれます。70歳から年金を受け取り始めると81歳で65歳からの受け取り総額に追いつきます。なお91歳以上長生きすればダントツ75歳から年金を受け取ると有利です。

Aさんはしばらくグラフを見ながら、こうおっしゃいました「なんか賭けみたいですね」。おっしゃるとおり、年金受給額の損益分岐点は「何歳で亡くなると得なのか」と問うものです。これから長い老後に備えようという話と相反する議論ということになります。

老後の生活設計に重要なのはキャッシュフローです。現役時代の延長線上にあるような65歳を考えるのではなく、後期高齢者となる75歳に視点を向けてみましょう。身体も判断能力もおそらく今より衰えた自分がいるはずです。そのとき、もし年金だけで暮らしていける経済環境が手当できたらずいぶん気持ちが楽になるのではないでしょうか?

厚生労働省の調査によれば、平均寿命と健康寿命には開きがあるのだと指摘されています。男性だと9年、女性は12年ほど医療や介護にお世話になる時間があることを充分配慮のうえ年金受給開始年齢は決めたいものです。

例えば、繰り下げは、受け取りを「待機」しているという意味なので、あらかじめ国に何歳まで繰り下げをすると申請する必要はありません。受け取りたい時期が来たら、そのとき申請をするというのが基本ルールです。受給開始までの待機期間に合わせて年金額が増額されますので、様子をみながら受給時期を考えるというのも一考です。

また介護には600万円近くかかるというデータもあります(※)。すると退職金はできるだけ手をつけずに、将来に備えるのが賢明でしょう。また年金受給開始年齢もできるだけ遅らすことができるよう、これからの働き方も検討したいところです。

とはいえ、あまりお金のことばかり気にして気持ちが落ち込んでもいけません。せっかく神様からいただいた長寿というプレゼントです、健康で楽しく暮らす工夫をしましょう。

※介護参考データ:リスクに備えるための生活設計 介護にはどれくらいの費用・期間がかかる?

山中 伸枝

株式会社アセット・アドバンテージ

代表取締役

【関連記事】

■月20万円もらえるはずが…45歳・サラリーマン「ねんきん定期便」に抱いた違和感。「年金ルール」知らずにそのまま20年…65歳で受け取ることになる年金額に唖然「何かの間違いでは?」

■「銀行員の助言どおり、祖母から年100万円ずつ生前贈与を受けました」→税務調査官「これは贈与になりません」…否認されないための4つのポイント【税理士が解説】

■親が「総額3,000万円」を子・孫の口座にこっそり貯金…家族も知らないのに「税務署」には“バレる”ワケ【税理士が解説】