繰り上げ・繰り下げそれぞれの受取額シミュレーション

Aさんは、再雇用契約を受け入れ65歳までは働く予定です。せっかく働くのにあまり増額後の受取額にインパクトがないと感じたAさんは、もっと年金額を増やす方法はないのかと尋ねられました。年金を増やす2つ目の方法は繰り下げ受給です。

老齢年金は65歳から受け取りが始まります。しかし受け取り方にはオプションがあり、受け取り時期を早める「繰り上げ」と受け取り時期を遅らす「繰り下げ」も含め、自身で自由に選ぶことができます。繰り上げをすると年金額は減額され、繰り下げると年金額は増額されます。これは年金受給を早めたり遅らしたりしても損得が発生しないよう制度として均衡を保つためです。

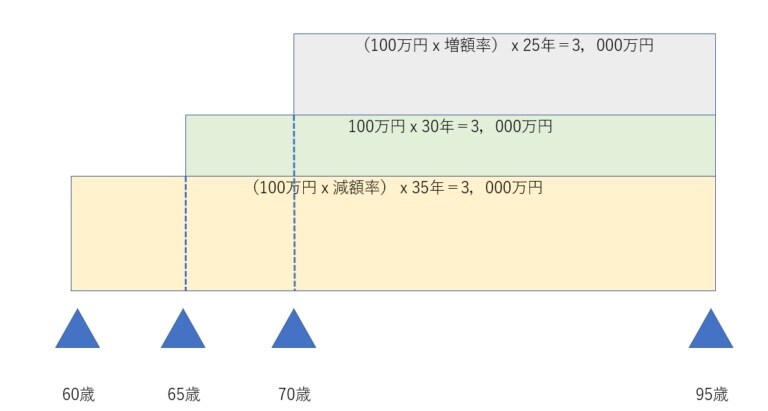

仮に65歳から受け取る年金を100万円とすると…

長方形の面積は「縦の長さ×横の長さ」で計算します。仮に65歳から受け取る年金を100万円で95歳まで生きると年金の総受給額は3,000万円です。縦が100万円で横が30年の長方形の面積です。

このとき60歳から95歳まで年金を受け取っても総受給額は3,000万円、70歳から受け取っても総受給額は3,000万円になるように、「縦」の長さを国は調整しているのです。従って、早く受け取ると横の長さが伸びるので縦が短くなり、遅く受け取ると横の長さが短くなる分、縦の長さが長くなります。

実際には国民の平均余命など緻密に計算をするのですが、このような計算の結果、繰り上げをすると1ヵ月あたり0.4%減額し、繰り下げをすると1ヵ月あたり0.7%増額します。繰り上げをすると60歳から年金を受け取れますが65歳時点の年金額より24%減額しますし、繰り下げは最長75歳まで可能なので、年金額は84%増えます。

上記ご説明のとおり「制度上」年金はいつから受け取っても、損得がないように設計されています。しかし個々人は、年金の総額が等しくなる年齢で必ず亡くなるわけではありませんから、結果的に受け取り開始時期により総額が異なります。

これを巷では「損益分岐点」と表現するのですが、亡くなる日を自分で決めることはできませんので、基本的には老後のキャッシュフローを維持するために年金額はいくらあったら望ましいか、またそれは繰り下げにより実現可能なのかという観点で考えたほうが良いでしょう。

仮に夫婦そろって75歳まで繰り下げると年金額は487.6万円となりますから、前述したマクロ経済スライドの適用を受けてもかなりゆとりある暮らしが維持できそうです。