年金だけじゃ暮らせない…老後の苦しい資金繰り

「3年ぶりに年金額がプラス改定に!」

先日このようなニュースが飛び込んできました。年金額は、毎年経済状況などを鑑みながら厚生労働省が発表します。発表によると年金額は令和4年度と比べると67歳以下の方は、2.2%の引き上げ、68歳以上の方は、1.9%の引き上げとなりました。しかし増額と喜んでばかりはいられません。最近の物価高の影響もあり、老後のお財布事情はかなり厳しいことが実情です。

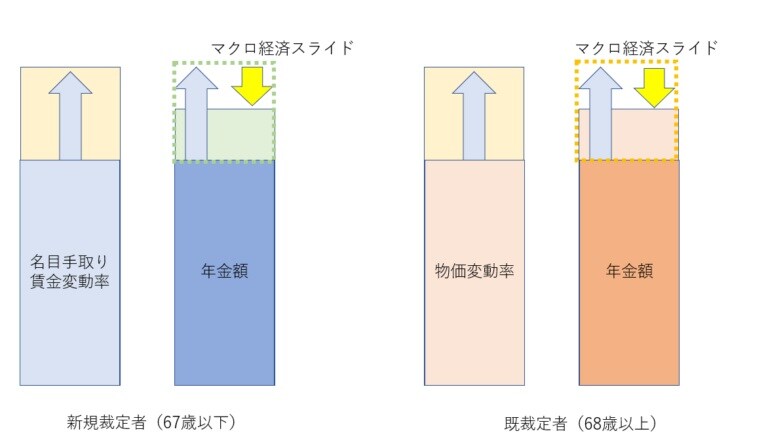

年金額は、物価の変動あるいは現役世代の賃金(名目手取り賃金)の変動に連動します。物価や賃金が上がれば、高齢者の年金額も上がるというのが原則です。

これから年金受給が始まる67歳以下の「新規裁定者」については“賃金の変動”をベースに、68歳以上の「既裁定者」については“物価の変動”をベースに原則改定することが法律で定められています。

令和4年の物価変動率は2.5%でした。また令和元年から3年度の平均賃金変動率は0.3%でしたが、物価上昇を加味した現役世代の使えるお金である「名目手取り賃金変動率」は2.8%でした。 この変動率どおりに年金額が上昇すれば良いのですが、ここからマクロ経済スライドの調整が行われます。少子高齢化社会において年金制度を孫子の代まで維持するための痛みわけとして、年金の上昇を抑制する仕組みです。

マクロ経済スライドは、公的年金被保険者総数の変動率と平均余命の伸び率で計算されます。つまり、働く方の数が増えることと私たちの寿命が延びることとの競争をしているのです。令和元年から3年までの間、働く方の数は増えず、一方余命の伸び率は0.3%と固定されているので、この時点で前述した物価や賃金の上昇を0.3%抑制することになります。

さらに令和4年度の年金改定の際、賃金も物価もマイナスでマクロ経済スライドを発動できなかったので、その分がキャリーオーバー、持ち越されており、結果的に物価あるいは賃金より0.6%下回った数字しか年金額は上昇していません。つまり高齢者が受け取る年金額は若干増えたとはいえ、物価の上昇に追いつかず実質目減り状態といえます。