今後は「相続時精算課税制度」がメジャーに?

代わりに、今後、主流となっていくとみられるのが、「相続時精算課税制度」です。

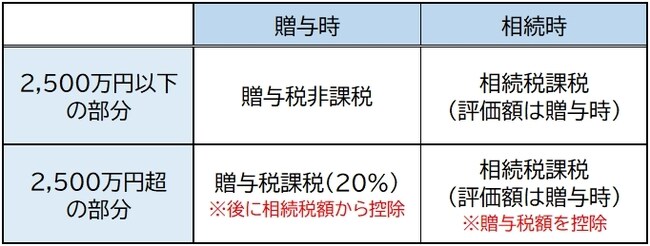

相続時精算課税制度は、上述した「暦年課税」と並ぶ贈与税の課税方法の一つです。

2,500万円までの生前贈与について、贈与税が課税されません。また、2,500万円を超えた部分については、贈与税の税率が20%と低く抑えられます。

その代わりに、相続の時点で、贈与財産の相続財産への「持ち戻し」が行われます。そして、最終的に相続税が課税されます。

いわば、生前贈与に対する課税を、相続のときまで繰り延べる制度です。

なお、いったん相続時精算課税制度を利用したが最後、暦年課税の制度は利用できなくなります。

特に有効なのは、将来値上がりすることが確実な資産を贈与する場合です。具体例として挙げられるのは以下のようなケースです。

・2,500万円分の株式を生前贈与→評価額が5,000万円へ上昇

・2,500万円相当の土地を生前贈与→評価額が5,000万円へ上昇

つまり、相続時までに評価額がどれほど爆上がりしたとしても、相続税の課税対象となる評価額はあくまでも「贈与時」における評価額です。したがって、贈与財産の資産価値が将来値上がりすれば、相続税の「節税」の効果が大きいことになるのです。

しかし、相続時精算課税はこれまで、あまり活用されてきませんでした。

なぜなら、贈与財産が将来的に値上がりするかどうかは、ほとんどの場合、不確実だからです。それどころか、値下がりしてしまったら「やらない方がマシだった(泣)」ということになります。

たとえば、贈与時に2,500万円だった建物が地震によって損壊し、相続時の価値が2,000万円になってしまった場合でも、相続時精算課税制度の下では、贈与時の評価額2,500万円を基準として相続税が計算されてしまうということです。

また、現預金や小切手のように「値上がり」がありえない資産についてはほとんど意味がありません。

さらに、いったん相続時精算課税を選択すると、暦年課税における年間110万円の「基礎控除」の制度を使うことができなくなります。

相続時精算課税制度にはこれらの難点があるため、今まで、あまり利用されませんでした。