(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

生命保険の金額にさらなるショック!保険金が1/10に!

「たしか、3,000万円の保険に入っていたはず……」Aさんの妻は、夫が若いときから長期間死亡保険に加入していたことを思い出し、生命保険会社に連絡を取ります。すると、担当者から受け取れる保険金は、思っていた金額の1/10の300万円であることを告げられます。

Aさんの妻は、慣れない手続きにお金の問題と、ご主人の急死からの心労でとうとう寝込んでしまいます。

「これから1人でどう生きていけばいいのか……」

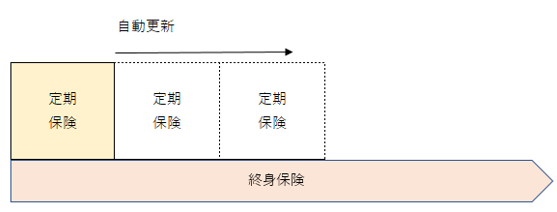

Aさんが加入していた死亡保険は、「定期付き終身保険」という保険です。終身保険と定期保険が組み合わさった保険で、定期保険部分はある年齢(最長80歳まで等:保険により異なります)まで、自動更新で契約を続けることができます。

終身保険部分は一生涯保障で解約返戻金もありますが、定期保険部分は掛け捨てです。定期保険は若いうちは保険料が安いため、低い保険料で大きな保障を得ることができます。しかし、更新の都度、保障は同じでもそのときの年齢に応じて保険料がアップしていきますので、家計の負担は大きくなってきます。

Aさんの保険は、定期保険部分が2,700万円、終身保険部分が300万円でした。ですが、ある時期の更新時に保険料のアップが負担になってしまい、妻の知らないあいだにAさんはほぼ終身保険部分を残した契約に変えてしまったようです。そのため、受取金額が大きく減ってしまった、ということになります。

女性は老後を1人で生きていく覚悟と計画が必要

2022年7月に厚生労働省は、男性の平均寿命は81.47年、女性の平均寿命は87.57年と発表しました。その差は約6年です。たとえば、夫より妻が3歳年下となると、妻は約9年間の老後の1人暮らし期間が発生する可能性が高いです。しかし、今回のAさんのようにまだ60代で亡くなってしまうと、Aさんの妻は平均寿命までの20年以上といった期間を1人で暮らしていくことになります。

生活費のお金の面も大事ですが、住まいも大きな問題です。Aさんの妻のように「高齢の女性の1人暮らし」になってくると、マンションの更新も難しくなってきます。子どもがいるご家庭では同居という選択肢もあるでしょうが、少子高齢化に加え、物価高の影響もあり家計負担が切迫している時代です。子どもの家庭も精一杯という所も多く、簡単に面倒を見てもらえるものでもありません。

老後は2人での生活はやがては終わり、必ず1人で生活する日がやってきます。老後の計画は、夫が主導となり計画されるご家庭も多いですが、実は女性のほうが老後に1人で暮らす確率も高くなり、その期間も長くなります。女性自身がしっかりとプランニングしていく必要があります。

川淵 ゆかり

川淵ゆかり事務所

代表