(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後の生活がまったくみえない…自営業者Yさんの年金額

ここで大工として仕事している自営業者Yさんに話を伺いました。自営業者Yさんは今年の1月で60歳になりました。高校を卒業してから、親方のもとで修業し30歳で独立、現在は月収45万円。長年、大工として現場を続けてきました。子ども1人はすでに手を離れ、大手建設会社で働いており、のちのちYさんのあとを引き継ぎたいと考えているそうです。また、Yさんには親の代で引き継いだ住宅があり、小さいながらも自身で改築しながらローンもなく暮らすことができているのが救いでした。

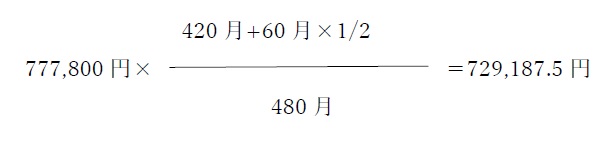

親方も自営業者だったため、Yさんは一度も社会保険に加入することなく還暦を迎えます。最近は長年の現場生活から腰痛もひどくなり、現役引退も考えていたところですが、老後の年金額をねんきん定期便で確認したところ愕然とする金額が飛び込んできました。Yさんのねんきん定期便には65歳からの老齢基礎年金の見込額は729,188(1ヵ月あたり約6万)円と記載されていました。

Yさんの年金加入期間、年金額は次のとおりです。

国民年金第1号被保険者:420月(全額免除期間60月を含む)

未納期間:60月

大工として修行していた期間は給与が少なかったため、国民年金保険料は未納になり、その後、独立するまでの5年間は免除申請ができると知り、全額免除していました。

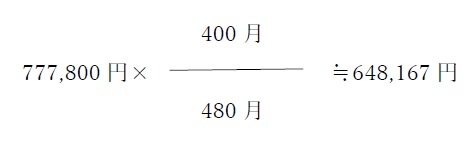

一方、妻の年金額は家計が苦しい時期を未納しており、Yさんよりも低い年金額です。

国民年金第1号被保険者:400月

未納期間:80月

自助努力しても不足する老後資金

Yさんは30歳に独立してからの数年間は結婚や子育てもあり、貯蓄する余裕がありませんでした。経済的に余裕が出てきたのが45歳ごろで、その際、上限額まで国民年金基金に加入し、貯蓄してきました。上限額65歳からの見込額は約75万円、月6万2,500円程度にまで増やせました※。

※全国国民年金基金:年金額シミュレーションを利用し筆者作成

夫婦2人の公的年金は、妻の国民年金(月額約5万4,000円)と合わせて約11万4,000円、国民年金基金も加算しても約17.65万円となり、最低日常生活費にも届かない金額に落胆しています。Yさんは、まだ引退することができない、生涯現役で頑張るしかないのか……。身体が悲鳴をあげても働くしかない現状を目の当たりにしました。

年金だけでは足りないという現実

自営業者の人は国民年金の加入期間すべて保険料を納付しても、受け取れる老齢基礎年金は月額6万4,816円であり、夫婦2人では月額約13万円です。Yさんのように老齢基礎年金(国民年金)以外に自営業者の上乗せ部分として国民年金基金に加入しても生活費を賄うことが厳しい現実の人もいます。

現場で働き続ける人は、元気であっても体力的に限界を感じることもあります。そのためにも早くから老後の備えとして、公的年金の上乗せとなる国民年金基金もしくはiDeCoに加え、もしものときの民間の保険等も活用すべきです。さらには事業承継も含め、将来に向けて備えてみてはいかがでしょうか。

三藤 桂子

社会保険労務士法人エニシアFP

代表