(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

老後に必要な資金はいくら?

【オンライン相談会】

「安定・堅実」に資産形成をすすめる最適解

年収500万円以上の給与所得者のための「新築ワンルームマンション投資」相談会

私たちが老後を迎えたとき、どれくらいの資金が必要になるのでしょうか。これは人によって多少の違いがありますが、ゆとりのある生活を送りたいなら「月36.4万円」が必要だといわれています。

一方、年金受給額は多くても「月30~34万円」です。ここからも分かるように、すでに老後資金が不足している状況です。また人によっては、もっと年金受給額が減る場合もあります。

そこでまずは、これらの金額が算出される内訳を見ていきましょう。

ゆとりある生活には月36.4万円が必要

【オンライン相談会】

「安定・堅実」に資産形成をすすめる最適解

年収500万円以上の給与所得者のための「新築ワンルームマンション投資」相談会

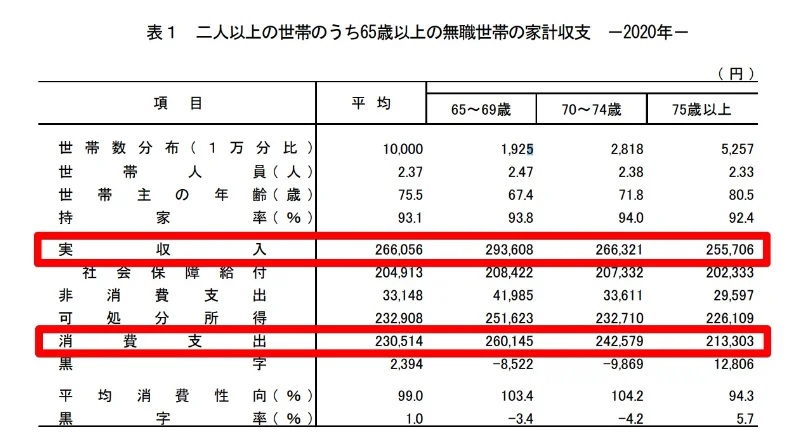

総務省で公開されている「家計調査年報2020年」を見ると、65歳以上の夫婦の場合、1世帯の月収入が最大平均25.6万円です。このうち消費支出は月「22.4万円」であるため、毎日同じような生活ができれば問題ありません。

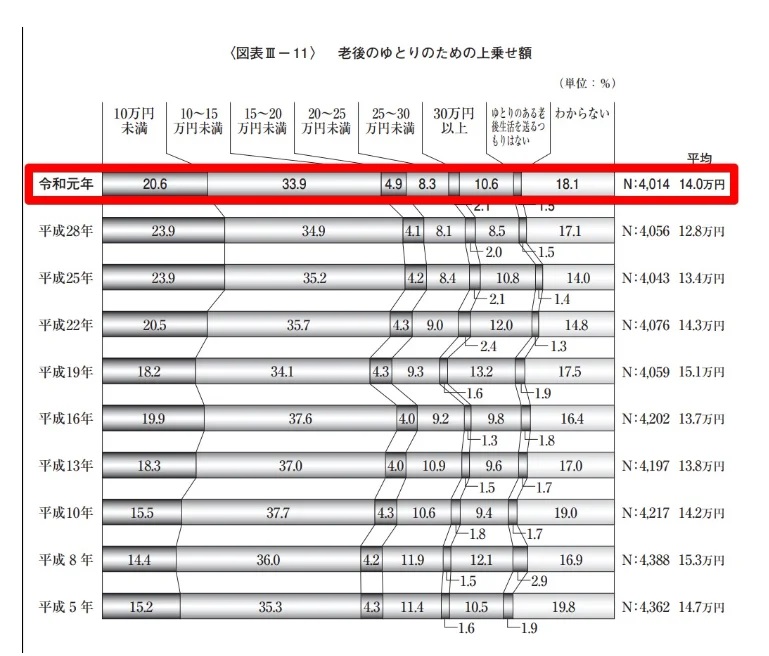

しかし老後も旅行や趣味を満喫したい人はいるでしょう。公益社団法人生命保険文化センターで公開されている「令和元年度 生活保障に関する調査」を見ると、老後のゆとりのための上乗せ金額として月平均「14.0万円」が求められていることが分かります。

つまり月平均出費である22.4万円に14万円を上乗せした「36.4万円」がなければ、ゆとりある生活の実現が難しいというわけです。

年金受給額だけでは老後資金を賄えない

【オンライン相談会】

「安定・堅実」に資産形成をすすめる最適解

年収500万円以上の給与所得者のための「新築ワンルームマンション投資」相談会

年金だけで老後資金を賄おうと考える人もいるでしょう。では日本年金機構から公開されている「令和4年4月分」の年金受給平均額を見ていきましょう。

上記の表を見ると分かるように、国民年金と厚生年金を足し合わせると「28.3万円」になります。つまり、ゆとりのある生活に必要な金額36.4万円を下回り、ゆとりのある生活が送れません。

これは「老後問題」として、国内で大きな問題に発展しています。早急に自分たちで老後資金を確保する必要性があるのです。