(※写真はイメージです/PIXTA)

(※写真はイメージです/PIXTA)

住宅購入価格の上昇が止まらない

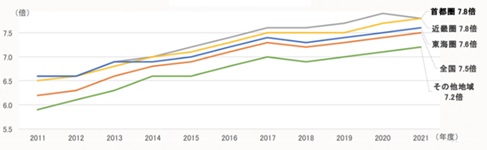

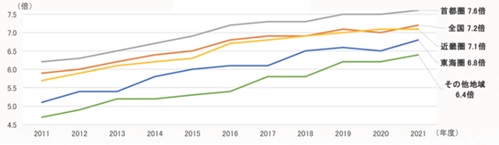

2022年8月住宅金融支援機構から発表された「2021年度フラット35利用者調査」によると3大都市圏のマンション価格は2011年に比べ平均700万円以上値上がり。 土地付きの注文住宅も2011年に比べ平均700万円値上がりしている。

それに伴って、年収に占めるローン返済額の割合を示す「返済負担率」、住宅購入価額が年収の何倍に相当するかを表す「年収倍率」が上昇している。

特に、マンション・土地付き注文住宅の購入者の返済負担率、年収倍率は高く

・土地付き注文住宅購入者の21.1%が返済負担率30%以上、年収倍率は全国平均7.5倍 (2011年は購入者の16.5%が返済負担率30%以上、年収倍率6.2倍)

となっている。

返済負担率30%・年収倍率7倍越えの危険

住宅価格 6,000万円(建物+土地)頭金なし

購入時 夫28歳 公務員年収500万円 妻26歳 会社員 300万円 子無し

住宅ローン返済期間 35年

年間返済額 196万円(月額13万円+ボーナス払年2回20万円)

結婚して3年目、そろそろ子供も……。と考えだしたタイミングで住宅購入を検討されたAさん夫婦は子供が3人欲しいとの希望もあり戸建て購入を検討。

少し高いかな? と思ったが、ハウスメーカー担当者からの「皆さんこれくらいの金額ですよ!」との言葉や、同僚や先輩社員に聞くとみんなそれくらいの金額だし……とのことで人気エリアに土地付注文住宅を購入。打合せで盛り上がり購入金額はさらに上昇し、最終的に6,000万円まで膨れ上がりました。

新居が完成したタイミングに第1子が誕生、幸せな新生活がスタートしました。妻も育休を取得し、子育てに専念してくれています。

ある日、ふと通帳を見ていたら「あれ?」と違和感。今までできていた貯金ができてない。周りに聞くと「そんなもんだよ……」と。

その後第2子、第3子と誕生。5年後奥様が時短勤務にて復職したが年収ダウン(225万円)、保育料の負担も……。ご主人はもとより残業が多く、育児に参加できない状況です。

現在ご主人42歳、奥様40歳、12歳、10歳、8歳、現状貯金はほぼなく、来年から第1子が中学生なのに教育費の準備もまったくできていません。大学へ行かせてあげたいものの、このままでは全額奨学金もやむなし。

子供のためにマイホームを建てたのに……Aさん夫婦は頭を抱えていました。