(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

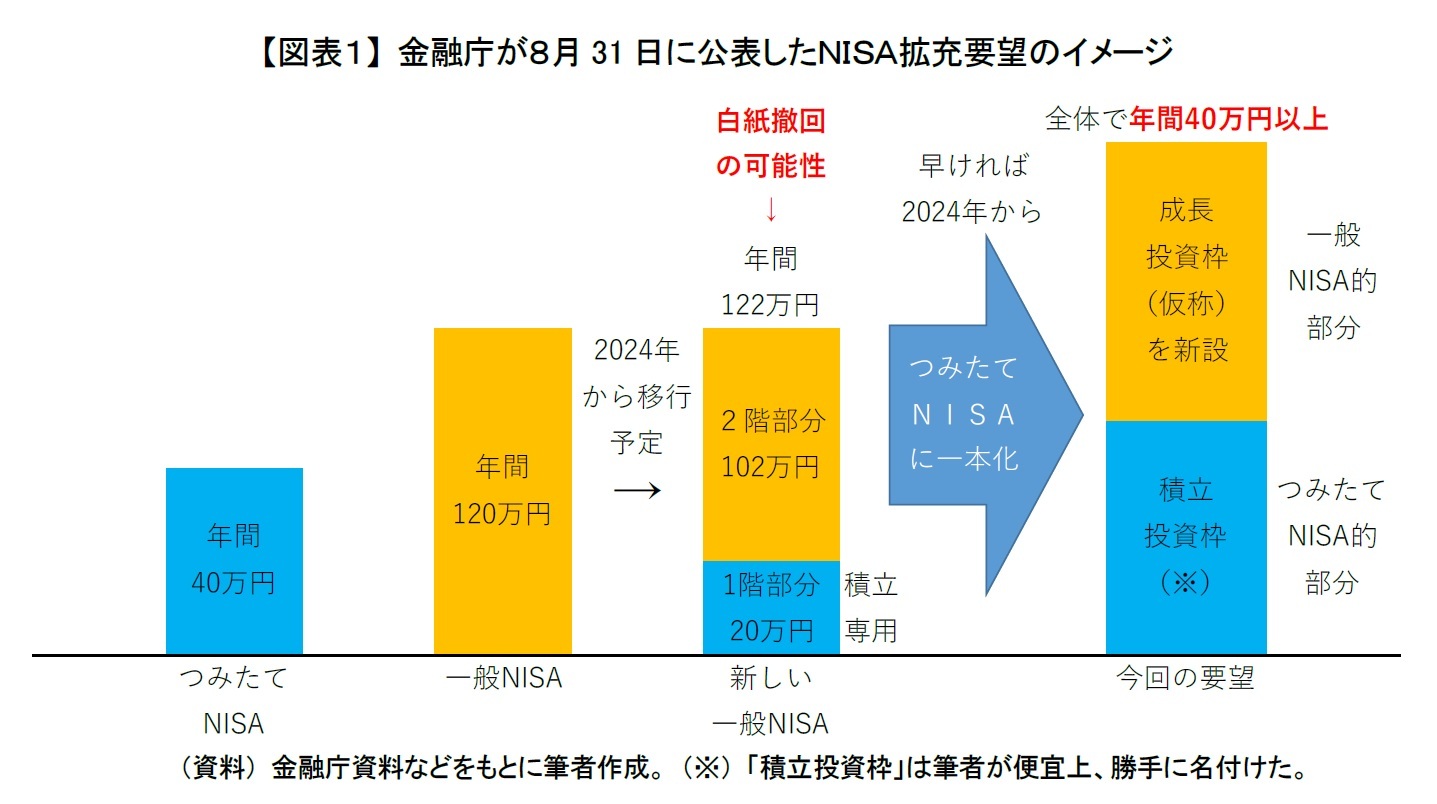

金融庁からNISA拡充要望が公表

8月31日に金融庁から令和5年度税制改正要望が公表され、その中でNISA(少額投資非課税制度)の抜本的拡充策*1(以下、NISA拡充要望と記述)が明らかになった。

NISA拡充要望では、「簡素で分かりやすく、使い勝手の良い制度に」が掲げられている。具体的には制度の恒久化、非課税保有期間の無期限化、年間投資枠の拡大、非課税限度額の設置(拡大)と合わせて、制度をつみたてNISAを基本に一本化することなどが盛り込まれている。一本化するにあたって、一般NISAの機能を引き継ぐような「成長投資枠(仮称)」の導入も含まれている【図表1】。実際に盛り込まれたことが全て実現されれば、分かりやすく使いやすい制度になることが期待できる。

さらに、一般NISAは2024年から2階建ての新しい一般NISAに移行する予定であったが、驚くことにNISA拡充要望では刷新も要望されている。つまり、複雑で分かりにくく投資家からの評判が良くなかった新しい一般NISAに移行せずに、いきなり2024年から今回要望された新制度に移行されるかもしれない。

*1:詳細は割愛するため、金融庁「令和5年(2023年)年度税制改正要望について」などをご参照。

注目は非課税限度額の設置

今回のNISA拡充要望で、筆者が一番注目したのが非課税限度額の設置である。これまでは1年単位の管理であったため、一般NISAならば年間投資枠120万円×5年で600万円、つみたてNISAならば年間投資枠40万円×20年で800万円と非課税限度額が自動的に決まっていた。それが制度の恒久化、非課税保有期間の無期限化に伴って、1年単位の枠に加えて制度全体での非課税限度額も別途、定めることが盛り込まれている。

つみたてNISAと一般NISAの2021年の買付額別の口座数をみると、投資家によってかなり利用状況に差があることが分かる【図表2】。仮に非課税限度額を設けずに年間投資枠を拡大、例えば日本証券業協会が提言している300万円まで引き上げると、ごく一部の投資家がその恩恵を最大限に享受し、不平等な拡充になる可能性が高かった。それが非課税限度額を設けることにより、現在、つみたてNISAと一般NISAのどちらを使っている投資家にとってもバランスの良い一本化になる可能性がある。

現時点で金融庁は年間投資枠40万円、非課税限度額800万円から拡大するとしか言及していない。もし日本証券業協会の提言のように積立投資枠60万円、成長投資枠240万円で年間投資枠が300万円に拡大され、非課税限度額が1,200万円になったとすると、以下のような買付プランが考えられる。

A) 毎年、成長投資枠240万円フルに使って5年で非課税限度額まで買付、

B) 毎年、積立投資枠60万円フルに使って20年で非課税限度額まで買付、

C) 毎年、積立投資枠40万円使って30年で非課税限度額まで買付。

A)のような買付ができるのであれば、2021年に531万人いた一般NISAを活用している人からも不満がでないものと思われる。またA)はB)、C)と比べて不平等感が少なく、つみたてNISAを活用している人にも納得できるのではないだろうか。年間投資枠と非課税限度額がどのようになるかによるが、非課税限度額の設置により非常にバランスの取れた良い一本化になることを筆者は期待している。