(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

家計が直面する物価上昇率は3%

消費者物価(生鮮食品を除く総合、以下コアCPI)は2022年4月以降、前年比で2%台前半となっているが、家計が実際に直面している「持家の帰属家賃を除く総合」は約3%とそれよりも高い。コアCPIに含まれない生鮮食品が高い伸びとなっていること、コアCPIに含まれるが、実際に支払うことのない持家の帰属家賃の伸びがゼロ%程度と低いことが、両者の差につながっている。

現時点では、2022年度のコアCPIは前年比2.4%、持家の帰属家賃を除く総合は同3.0%と予想している。

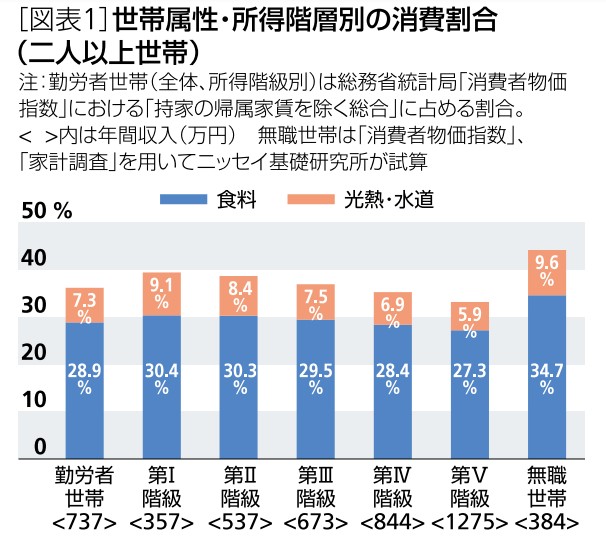

世帯属性別の物価高負担の試算

物価高による負担は世帯属性によって異なる。消費者物価指数(持家の帰属家賃を除く総合)を10大費目別にみると、足もとの物価上昇率が高い「食料」、「光熱・水道」のウェイトは、勤労者世帯よりも無職世帯が高く、年間収入階級別には、低所得者層が高い[図表1]。

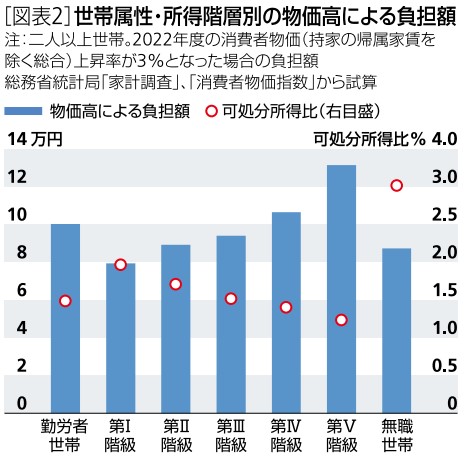

2022年度の物価予想をもとに、物価高による一世帯当たりの負担額を試算すると、勤労者世帯が10.0万円、無職世帯が8.7万円となる(二人以上世帯、以下同じ)。勤労者世帯を所得階層別にみると、負担額は年間収入の低い層よりも高い層のほうが大きくなるが、これは高所得者ほど消費額が大きいためだ。実質的な負担を比較するため、物価高の負担額を可処分所得比でみると、勤労者世帯よりも無職世帯、勤労者世帯では年間収入の低い層のほうが負担は重くなる[図表2]。物価上昇率が相対的に高い食料、光熱・水道のウェイトが無職世帯、年間収入の低い世帯ほど高いことがこの背景にある。

世帯属性別の過剰貯蓄の試算

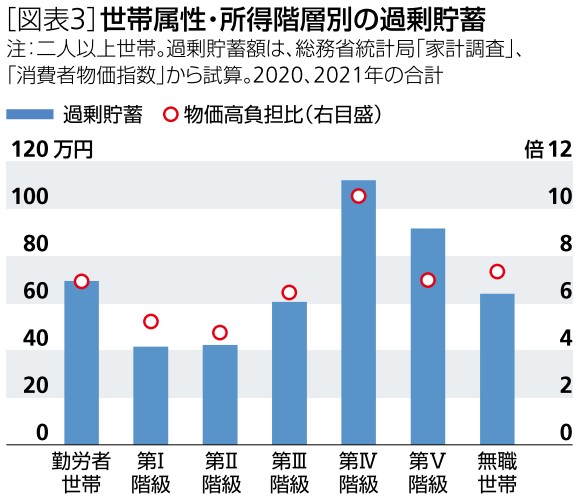

2022年度は物価高による負担増が個人消費の重石となるが、その一方でコロナ禍の度重なる行動制限によって家計には過剰な貯蓄が積み上がっている。2019年と比べた2020、2021年の貯蓄増加額のうち、貯蓄率の上昇によって生じた部分を過剰貯蓄とみなした場合、勤労者世帯の過剰貯蓄は2020年が39.3万円、2021年が30.1万円、合計69.4万円となる。

ただし、物価高の負担と同様に、世帯属性によって過剰貯蓄には差が生じている可能性がある。そこで、世帯属性別の過剰貯蓄を試算すると、無職世帯は64.1万円と勤労者世帯より若干少ない。勤労者世帯では年間収入の高い層の過剰貯蓄が多く、IV階級では100万円を上回っている。物価高負担に対する過剰貯蓄の比率は勤労者世帯・第II階級の5.2倍から第IV階級の10.5倍まで差があるが、いずれの世帯でも2022年度に想定される物価高の負担を過剰貯蓄が上回っている[図表3]。

このことは、貯蓄率の引き下げや積み上がった貯蓄の取り崩しによって、物価高の悪影響を緩和することが可能であることを示している。

高水準の貯蓄を活かす政策を

2022年7月以降、新型コロナウイルスの新規陽性者数が急増した。厳しい行動制限やワクチン接種などの策を講じても、感染が増加と減少を繰り返すことは、2年半にわたる世界各国の例を見ても明らかであり、感染を完全に封じ込めることはできない。

政府は今のところ、特別な行動制限を課していない。医療提供体制の整備などによって、行動制限のない状態が維持されれば、物価上昇率が高まる中でも、個人消費の回復基調は維持される可能性が高い。高水準の貯蓄を活かす政策が求められる。