(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

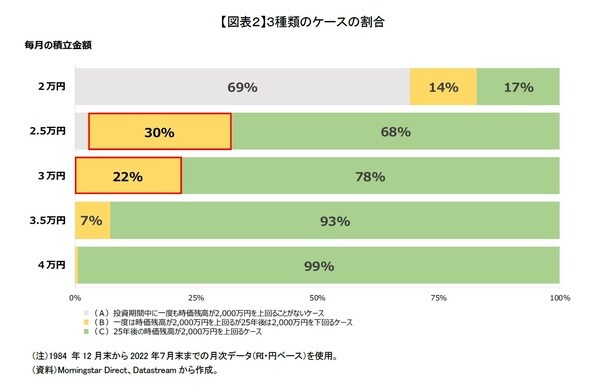

2——25年後は目標未達でも投資期間中に一度でも目標達成するケースを確認する

実は25年後の時価残高が2,000万円を下回ったケースの中には、投資期間中に一度は2,000万円を超えたケースがあった。そこで、全てのケースを以下の3種類のケースに分けて、各ケースの割合を確認してみた。

(A)投資期間中に一度も時価残高が2,000万円を上回ることがないケース(図表2:灰色)

(B)一度は時価残高が2,000万円を上回るが25年後は2,000万円を下回るケース(図表2:黄色)

(C)25年後の時価残高が2,000万円を上回るケース(図表2:緑色)

毎月の積立金額が2万円だと、灰色の(A)ケースの割合が69%と大半を占めている。やはり25年間の積立投資で、毎月の積立金額が2万円だと、2,000万円の達成は難しかったことが明確に分かる。

毎月の積立金額が2.5万円と3万円だと、緑色の(C)ケースの割合が大きくなっていると同時に、黄色の(B)ケースの割合も2~3割を占めている。黄色の(B)ケースは、投資期間中に時価総額が2,000万円を超えたものの、投資期間終了直前での株価下落によって2,000万円を下回ったという非常に残念なケースである。

毎月の積立金額が3.5万円以上だと、灰色の(A)ケースの割合がゼロ%であるうえに、黄色の(B)ケースの割合が小さくなっていく。

繰り返しになるが、黄色の(B)ケースは、投資期間中に一度は時価総額が2,000万円を超えたものの、投資期間終了直前での株価下落によって2,000万円を下回ったという非常に残念なケースである。このようなケースにおいて25年後の時価残高を2,000万円以上維持するためには、どのような投資行動をとれば良かったのだろうか。

次章では、黄色の(B)ケースが多かった毎月2.5万円と3万円を積立投資する場合に絞って、目標達成割合の改善策を考えてみたい。