(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

3——どのようにすれば2,000万円を確保できたのか?

具体的な改善方法とは何か

これまでは外国株式型へ毎月定額を積立投資する運用を25年間ずっと継続する場合を説明してきたが、投資期間中に時価残高が2,000万円を超えた場合に、3つの方法で、目標達成割合の改善を試みる。具体的には投資期間中に時価残高が2,000万円を超えた場合の行動パターンとして、(a)「半分は外国株式型の保有を継続し、残りの半分を元本確保型にする(その後の積立金額は外国株式型を購入する)」、(b)「全額をバランス型にする(追加積立金額もバランス型)」、(c)「全額を元本確保型にする(追加積立金額も元本確保型)」という3パターンを想定する。

そして、この3つの改善方法で、最終的に目標達成割合を改善できるのかを確認する。具体的な確認方法としては、第1章、第2章と同様に過去のデータを用いて、積立資産額が2,000万円を上回った当月末に3つの行動パターンをとった場合に、25年後の時価残高が2,000万円を上回る割合がどれくらいになるのかを見る。ただし、25年間に一度も2,000万円を上回らない場合は、投資期間終了まで外国株式型での運用を継続するものとする。

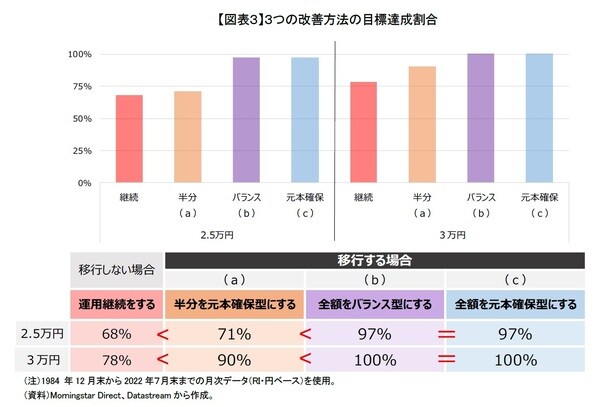

図表3の検証結果を見てみると、投資期間中に2,000万円を上回ったら、外国株式型でそのまま運用継続するより、3つのパターンに移行した方が、目標達成割合が改善できることが分かる。

毎月の積立金額が2.5万円だと、外国株式型での運用を継続すれば、25年後の時価残高が2,000万円を上回る割合は68%である。一方、半分を元本確保型にすれば71%と目標達成割合が若干大きくなる。全額をバランス型もしくは元本確保型にすればどちらも目標達成割合は97%となり、目標達成割合をかなり改善できた。

毎月の積立金額が3万円だと、外国株式型での運用を継続すれば、25年後の時価残高が2,000万円を上回る割合が78%であるのに対して、半分を元本確保型にすれば目標達成割合が90%まで上げることができた。全額をバランス型もしくは元本確保型にすれば目標達成割合は100%と改善できた。

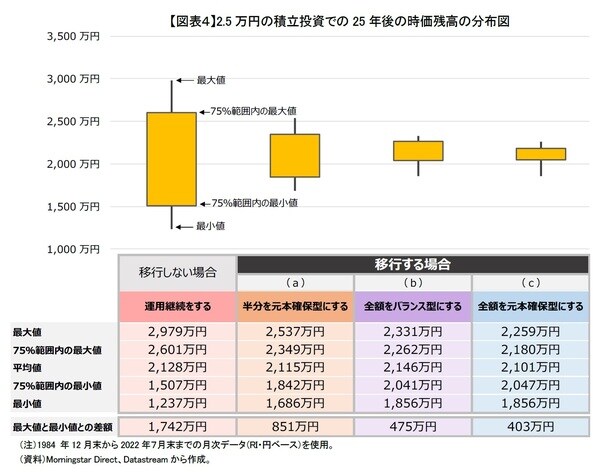

毎月2.5万円の場合の最終的な時価残高

次に、毎月の積立金額が2.5万円の場合で、外国株式型で運用を継続する場合と投資方法を移行する3つのパターンごとに25年後の時価残高の分布をまとめてみた(図表4)。

25年後の時価残高の平均値をみると、外国株式型で運用を継続する場合と投資方法を移行する場合を比較しても2,100万円くらいであり、差がほぼなく優劣つけがたい。

しかし、外国株式型で運用を継続すれば25年後の時価残高は最大値と最小値との差額が1,742万円と幅が大きい。目標達成割合は投資方法を移行する場合に比べて68%と高くないが、運が良い人は25年後の時価残高が最大2,979万円にもなる。一方で、運が悪いと最小で1,237万円となる。

半分を元本確保型にすれば25年後の時価残高は最大値と最小値との差額が851万円で、外国株式型で運用を継続するより幅が小さい。

全額をバランス型もしくは元本確保型にすれば、25年後の時価残高は最大値と最小値との差額が400万円台となり幅が抑制できていた。

そもそも積立資産額が25年間ずっと一度も2,000万円を超えずに運用を継続せざるを得ないときもある。このため、全額をバランス型もしくは元本確保型にするケースでは25年後の時価残高の最小値が1,856万円であり、2,000万円を下回っている。しかし、25年間、毎月2.5万円で金利0%の貯金をする場合の資産総額が750万円(2.5万円×12か月×25年)であるのに対して、外国株式型へ積立投資をする場合の資産総額が最小でも1,856万円と相当高く、外国株式型への投資が効果的であったことが分かる。

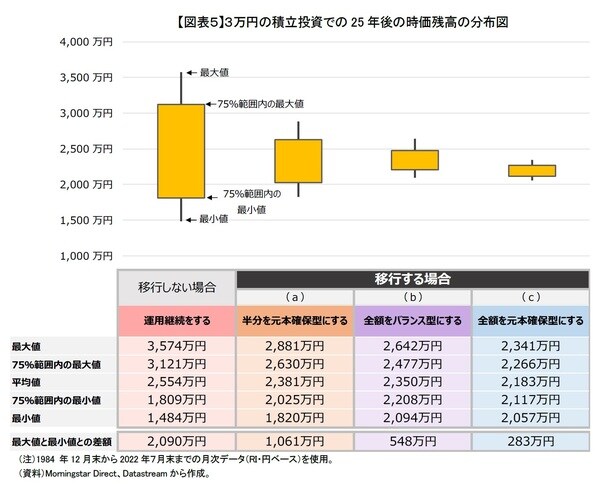

毎月3万円の場合の最終的な時価残高

毎月3万円の場合の25年後の時価残高の平均値をみると、外国株式型での運用継続する場合が2,500万円であるのに対して、投資方法を移行する場合は2,100~2,300万円と幾分低い(図表5)。

外国株式型で運用継続をすれば、25年後の時価残高は最大値と最小値との差額が2,090万円もあり、幅は極めて大きい。目標達成割合が78%と決して高くないが、3,000万円を上回る割合が25%以上もあり、25年後に目標金額の1.5倍以上を獲得する割合が高い。

毎月3万円の場合は投資期間中に一度は2,000万円を上回るケースの割合が100%なので、全152ケースにおいて、改善方法として投資方法を移行することができた。

半分を元本確保型にした場合、最大値と最小値との差額が1,061万円まで縮小する。

全額をバランス型にすれば、最終時価残高の最大値と最小値との差額は、548万円と幅は小さいが、全額を元本確保型にすると283万円と更に幅が小さくなる。最終的な時価残高はあまり高くないが、全額を元本確保型にする場合はもちろん、全額をバランス型にする場合も最小値が2,000万円を上回っている。目標金額よりもかなり高い投資成果を獲得するチャンスを失うデメリットがある一方、目標金額の確保をより確実にするメリットがある。

以上で述べてきたように、目標金額を確実に確保したいと思う人は、投資期間中に目標金額を上回ったら、全額を低リスクのバランス型もしくは元本確保型にするのが得策であると思う。特に毎月2.5万円を積立てる場合は、2,000万円を上回ることが相対的に少なく、貴重なチャンスとなるので、目標金額を超えたら、全額を売却して元本確保型にして目標金額を確保するのが良いと思う。