(写真はイメージです/PIXTA)

(写真はイメージです/PIXTA)

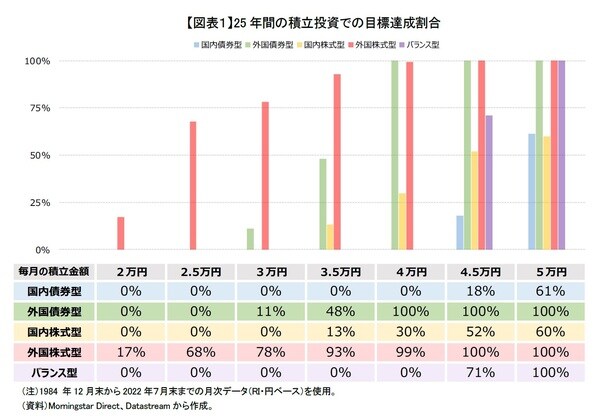

1——25年間の積立投資で、2,000万円を達成できる割合がどれぐらいか?

まずは、毎月前月末に代表的な運用商品(国内債券型、外国債券型、国内株式型、外国株式型と低リスクのバランス型*)へ定額で積立投資をすると、25年後に2,000万円を達成できるかどうかを過去のデータから確認してみたいと思う。具体的には、1984年12月末から開始するケースから、開始時点を1か月ずつずらし、1997年7月末から開始するケースまで全152ケースを用いた。毎月の積立金額を2万円から5千円刻みで5万円までとし、投資対象商品別に、最終的な時価残高が2,000万円を超えるケースの割合(以下、目標達成割合)を比較してみた(図表1)。

*バランス型については資産配分固定型と資産配分変動型があるが、このレポートは資産配分固定型の低リスク型を代表的なバランス型として取り上げる。低リスク型は国内債券67%、外国債券5%、国内株式17%、外国株式8%、短資3%の資産配分とする。

当然ではあるが、投資期間は25年で同じなので、毎月の積立金額が2万円から5万円へと高くなるにつれ、どの運用商品に投資する場合でも目標達成割合が上がっていく。

毎月2万円の積立投資では、国内債券型、外国債券型、国内株式型とバランス型が0%、外国株式型が17%と目標達成割合は小さい。毎月2万円ではどの運用商品でも目標達成は難しかったと言える。

毎月2.5万円だと、国内債券型、外国債券型、国内株式型とバランス型が0%で変わらないが、外国株式型が68%と目標達成割合は50%を上回っている。運が悪くない限り外国株式型で目標達成も可能であったと言える。

毎月3万円だと、国内債券型、国内株式型とバランス型が0%である一方、外国債券型が11%、外国株式型が78%と目標達成割合が更に高くなっている。

毎月3.5万円以上積立てると、各運用商品が毎月の積立金額の増加につれ、目標達成の割合が大きくなっている。外国株式型だと目標達成割合は90%を超え、4万円以上だと外国債券型でも目標達成割合が100%になる。

毎月5万円だと、高リスク商品の外国株式型やバランス型の目標達成割合も100%になる。また、国内債券型、国内株式型の目標達成割合も60%台となる。当たり前ではあるが、毎月2万円の場合に比べて、毎月5万円だと各商品の目標達成割合がかなり上がることが分かる。尚、預貯金の金利を0%とすると、25年間で2,000万円を達成するには毎月6.7万円(2,000万円÷25年÷12か月)も必要なので、毎月5万円を貯めても2,000万円にはならず、達成割合は0%となる。

過去のデータを見る限り、総じて外国株式型の目標達成割合が最も大きい。無理して節約して毎月6.7万円貯金するより、外国株式型に毎月3.5万円程度投資したほうがより効率的に老後のための資産形成ができたことが分かる。では、25年間の積立投資で2,000万円の老後資金の確保にもっと合理的な方法はあるのだろうか。次章以降では目標達成割合が最も大きかった外国株式型に絞って、より良い方法について考えてみたい。