『資産形成ゴールドオンライン』は複数の企業と提携して情報を提供しており、当サイトを経由して申込みがあった場合、各企業から報酬が発生することがあります。しかし、提携の有無などが本ページ内のサービスの評価や掲載順位に関して影響を及ぼすことはありません(提携会社一覧)。

「銀行で外貨預金をおすすめされた」

「円安やインフレ対策に外貨預金がいいってほんと?」

「外貨預金よりFXがおすすめってなんで?」

外貨預金は安全そうなイメージがありますが、実はリスクが大きい投資商品なんで注意が必要です。

投資歴9年の河野です。

外貨預金は手数料が高く、ハイリスク・ローリターンなのでおすすめしません。

もしも、外貨預金をはじめようと思っているなら、オススメしない3つの理由だけでも見てください。

あなたの大切な資産を守れるのはあなただけです。

大きい声では言えませんが、あなたに外貨預金をおすすめする人は手数料が欲しいだけの可能性が高いですよ。

・円安対策で外貨預金の代わりに使える積立FXの魅力

・積立FXシミュ―レーションで見えた!20年で400万の金利収入

・積立FXをおすすめする4つの理由と3つの魅力

外貨預金とは

銀行の窓口で外貨預金を勧められたんだけど、実際どうなんだろう。

ハッキリ言って手数料をぼったくられるから、おすすめしないぞ。

外貨預金とは、日本円をドルなどの外国の通貨と両替して運用する投資です。

基本的に海外の通貨は金利がいいため、日本の銀行に預けておくよりも多くの金利収入が見込めます。

ですが、銀行の窓口などで販売される商品は手数料が高いので、儲けにくい投資です。

また預金と聞くと元本保証されていて安心なイメージがありますが、外貨預金は元本割れのリスクがあります。

名前は預金だが、外貨預金は間違いなく投資だ!

外貨預金がオススメできない3つの理由

外貨預金にはオススメできない3つの理由があります。

・相場の急変に対応できない

・金利が少ない

・手数料が高い

投資をするまえに、一度立ち止まってしっかり確認しておきましょう。

相場の急変に対応できない

外貨預金がオススメできない一番の理由は、相場の急変に対応できない点です。

なぜなら、金利が優遇される外貨の定期預金は解約手続きが必要になるからです。

相場の急変時に、いちいち解約手続きをしていると、みるみる損失が膨らんでしまいます。

大切な資産を守るには、外貨預金では柔軟に対応できません。

リスクの割に金利が少ない

外貨預金は元本割れのリスクがあるのに、金利が少ないです。

少額の金利を狙って投資するなら、元本保証されているネット銀行の普通預金がよっぽど安定的でおすすめです。

| 年利 | 期間 | |

| メガバンク外貨預金 | 0.1% | 定期0.6年 |

| 0.61% | 定期1.0年 | |

| ネット銀行普通預金 | 0.2% | 普通預金 |

ネット銀行は実店舗が無く人件費を抑えられるため、浮いたお金を顧客への利益還元に使っています。

投資ではなく、預金の利率を上げたいならネット銀行の利用がおすすめです。

手数料が高い

外貨預金は預けるときも、引き出すときにも手数料がかかります。

手数料そのものも高く、1ドルあたり往復50銭。1000ドルだと往復500円になります。

500円くらいいいんじゃないの?

仮に1ドル=160円で計算すると、手数料は0.05%。

外貨普通預金で貰える金利は0.01%だから手数料負けだ。

つまり、外貨預金はハイリスク・ローリターンで、換金しにくく手数料の高い投資商品と言えます。

外貨預金に代わる投資先は積立FX

最近ニュースで、円安やインフレってよく聞くけど、銀行にお金を預けておくだけだと対策できないんじゃないの?

今の時代に投資に目を向けるのはいい発想だな!

効率的に外貨運用をするならFXがおすすめだぞ。

ここまで外貨預金の悪いところばかり見てきましたが、外貨への投資は悪い選択ではありません。

外貨預金として預けるのではなく、FX(外国為替証拠金取引)を利用すれば、手数料を抑えた上に金利収入を大く貰えます。

特に、「積立FX」はコツコツと投資するので、リスク分散もできるのではじめての外貨投資に向いています。

| 外貨預金 | 積立FX | |

| 取引コスト |

手数料 手数料50銭 |

スプレッド スプレッド5銭 |

| 利息の受け取り |

基本的に満期時 |

毎日受け取り (スワップポイント) |

| 取引資金 (レバレッジ) |

資金の範囲内で取引 資金の範囲内で取引 |

資金の3倍まで取引可能 (1倍なら外貨預金と同様の取引) |

| 税金 |

最大55.945% (雑所得として総合課税) |

20.315% (源泉分離課税) |

| 破綻時の保全性 |

なし (ペイオフ対象外) |

あり (信託保全で全額保全) |

「積立FX」は、預金金利に満足できない、だけど外貨預金では手数料が高いしリスクも大きいと感じている人にピッタリの投資商品といえるでしょう。

積立FXをおすすめする4つの理由

FXってなんかリスクが大きいイメージがあるんだけど・・・

たしかに、FXも使い方を間違えると損をしてしまう。

しかし、ハサミと一緒で正しく使えば資産を増やすのに役立つぞ。

積立FXは外貨預金より優れた点が多い投資商品です。

・金利が大きい

・換金性が高い

・手数料が少ない

・信託保全されている

効率よく資産を運用するためにも、外貨預金よりも積立FXでの運用をおすすめします。

それぞれの特徴を詳しく見ていきましょうね。

金利が大きい

積立FXは外貨預金よりも多くの金利が貰えます。

しかも積立FXなら外貨預金と違って、満期を待たなくても毎日金利が貰えるのです。

例えば、SBI FXトレードで1万ドルを購入すれば、1日32円、年間11,680円の金利(スワップポイント)がつきます。(5月12日時点)

1ドル129円で年利を計算すると0.905%の金利収入が見込めます。

あわせて読みたい:【22社比較】スワップポイントとは?稼ぐ仕組みとおすすめ通貨ペア

換金性が高い

積立FXは平日24時間いつでも好きな時に売れるので、換金性が高いです。

外貨定期預金のように面倒な解約手続きがないので、すぐに円に戻せます。

そのため、相場の急変にもタイムリーに対応できるので、取引チャンスを逃しません。

取引コストが格安

積立FXは取引手数料が無料です。

なので、実質的にかかるコストはスプレッドと呼ばれる売値と買値の差だけです。

SBI FXトレードの積立FXのスプレッドは5銭、外貨預金の10分の1のコストで取引が可能です。

あわせて読みたい:FXのスプレッドは手数料!22社比較と失敗から学ぶコスト節約術

信託保全されている

外貨預金になくて、積立FXだけにあるのが信託保全。

もしも会社がつぶれても、積立FXなら投資家のお金はまもられるぞ。

実は、外貨預金にはとても大きなリスクがあります。

もしも銀行がつぶれたときに、外貨預金は預けたお金が1円も返ってこないのです。

対して、積立FXには信託保全という仕組みがあるので、FX会社がつぶれても投資家のお金はキチンと守られます。

万が一の事態を考えると、信託保全されている積立FXの方が安心してお金を運用できます。

あわせて読みたい:【信託保全とは?】FX会社が倒産しても、預けた資金は全額返ってくる

積立FXの3つの魅力

ここまで、積立FXが外貨預金と比べてどれだけ優れているかを中心に紹介してきました。

ここからは積立FXが持つ魅力を3つ紹介していきます。

・レバレッジで資金効率が上がる

・スワップ再投資で複利効果がある

・ドルコスト平均法でリスクを分散できる

利益に直結する話だから、じっくり見て行こう。

レバレッジで資金効率が上がる

積立FXはレバレッジがあるため、稼ぎやすさでも優れています。

レバレッジとは小さな資金で大きなお金を動かす、「お金版テコの原理」です。

積立FXでは、最大3倍までレバレッジをかけて運用できるので1万円の資金で最大3万円分のドルが買えます。

投資額が少なくても、取引できるドルの量が増えるので、貰える金利も3倍になるのが魅力です。

レバレッジをかけた分だけリスクも増える。リスクとリターンのバランスが大事だぞ。

あわせて読みたい:【衝撃】FXのレバレッジは2種類あった!正しいかけ方で勘違いを解消

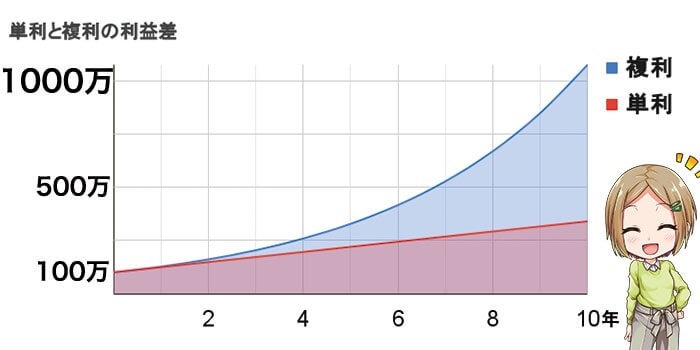

スワップ再投資で複利効果がある

積立FXは儲けた金利(スワップポイント)を再投資する仕組みがあるので、利益が増えるスピードが加速します。

儲けを再投資するのは複利運用と言って、長期間続けるほど儲けに差がでる運用方法です。

| 元本 | 1年 | 2年 | 3年 | 4年 | 5年 | 6年 | 7年 | 8年 | 9年 | 10年 | |

| 単利 | 100万 | 124万 | 148万 | 172万 | 196万 | 220万 | 244万 | 268万 | 292万 | 316万 | 340万 |

| 複利 | 100万 | 126万 | 168万 | 203万 | 258万 | 328万 | 416万 | 527万 | 669万 | 848万 | 1,076万 |

| 差額 | - | 2万 | 20万 | 31万 | 62万 | 108万 | 172万 | 259万 | 377万 | 532万 | 736万 |

例えば月利2%で100万円を5年間運用すると、単利との利益差は108万円になります。

積立FXは複利の力で利益が加速する仕組みが使えるメリットがあります。

あわせて読みたい:FXは複利の力で稼ぎが加速!1億円に到達するまでの期間を計算

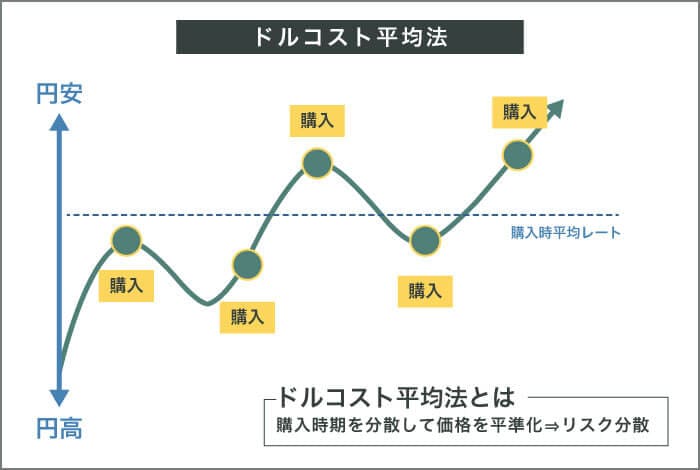

ドルコスト平均法でリスク分散

ドルコスト平均法を使えば、少額でコツコツとリスクを分散できるぞ。

少し専門用語が増えてしまったが、これで最後だからもう少し付き合ってくれ。

ドルコスト平均法は、毎月(毎日)同じ金額をコツコツと積立投資する手法です。

購入時期が分散されるので、買ってすぐに暴落に巻き込まれた際のリスクが軽減されます。

また、購入金額は毎回同じなので、値段が安い割安なときにたくさん仕込めて、割高な時期は自動的に購入量が減る仕組みもリスク分散に繋がります。

SBI FXトレードなら1日1ドルの積立から始められるので、財布にも優しく始められますよ。

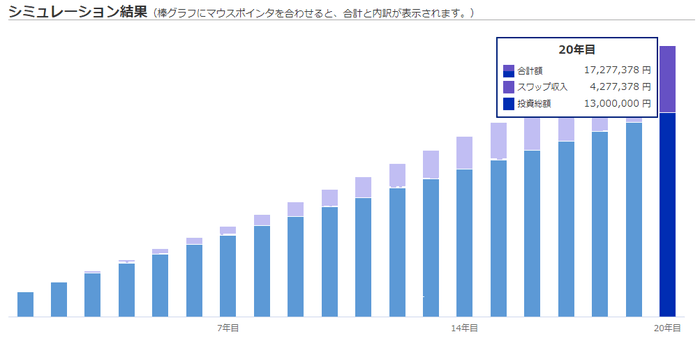

積立FXでの金利利益シミュレーション

積立FXについてだいぶわかったよ。

実際どれくらい儲かるんだろ?

SBI FXトレードの公式HPで積立シミュレーションができるわよ。

(参照 SBI FXトレード)

【積立条件】

初期投資:100万円

毎月購入:5万円

通貨ペア:米ドル円

レバレッジ:3倍

想定リターン:年利2.57%

投資期間:20年

再投資:あり(複利運用)

この条件でのシミレーション結果は金利での儲けが427万円となりました。

もちろん、ドルと円の価値は一定ではないので、結果通りになるとは言えません。

ですが、将来に向けてコツコツと資産形成するプランのひとつとして、夢のある投資商品であると言えるでしょう。

FX積立ができるFX会社

高スワップ&低スプレッドで万能! 高機能分析ツールの「外為どっとコム」

| スプレッド (ドル/円) |

ユーロ/円 | ポンド/円 |

| 0.2銭 | 0.4銭 | 0.9銭 |

| 取引単位 | スワップ | キャッシュバック |

| 1000通貨 |  |

最大100万円 対象期間:口座開設月から翌月末まで |

スプレッドは原則固定(※例外あり)

*キャンペーンスプレッドを含む。詳細は公式HPをご確認ください。

・最安水準のスプレッド!デイトレに最適

・スワップポイントも業界最高水準で長期運用にも適したオールラウンダー

・売買の方向性とタイミングを教えてくれる「お天気シグナル」が無料で使える

スプレッドが安い上に、FXのプロがうなるほどの高機能分析ツールが有名!

初心者向けの動画セミナーや為替の見通し予想動画などがあり、トレードの実力がUPしやすい。

相場の未来を予測してくれる「みらい予測チャート」や自動でテクニカル分析をして売買のシグナルを表示してくれる「お天気シグナル」は必ず使うべきツールだ。

まとめ 外貨預金よりも、積立FXでコストを抑えて資産運用

ここまで外貨預金をおすすめしない理由と、外貨運用として積立FXの魅力を紹介してきました。

円安やインフレの対策として、円以外の通貨を持つのは賢い選択なので、上手に商品を選べるようになりたいですね。

最後にこの記事のまとめです。

・外貨預金はハイリスク・ローリターン・換金に手間がかかる

・外貨預金よりも積立FXの方が投資商品として優秀

・積立FXはローコスト・高金利・換金性が高い

・ドルコスト平均法で購入するとリスクが分散できる

・積立FXができるおすすめの会社はSBI FXトレードと外為オンライン

特に最近では、「円安やインフレ対策をしないといけない」と不安をあおられるので、投資先は慎重に選んでくださいね。

まずはこの記事で紹介したSBI FXトレードと外為オンラインの2社を比較して、自分に合った積立FXを始めてみましょう。少額からコツコツ積み立てることで、無理なく外貨運用の第一歩を踏み出せますよ。

いきなり慣れない運用で大金を投入するよりも、コツコツと積み立てればリスクとの距離感も上手にコントロールできるようになりますよ。

この記事があなたの資産を守るきっかけになれば幸いです。

最後までお読みいただきありがとうございました。

外貨預金の為替手数料 | 三菱UFJ銀行

積立FXのルール | SBI FXトレード

金利 | 普通預金/貯蓄預金/1年定期預金 年0.2% | あおぞら銀行 BANK