「下手に添付すると逆効果」…書面添付の活用法

税務署はこれを受け取ると、意見聴取を行うかどうかについて検証していきます。

意見聴取というのは、書類だけでなく担当税理士から直接意見をうかがうことです。

税理士意見書面の添付により、「ここまで立証書類がしっかりしているのであれば調査は省略しよう」となる場合もあれば、「検証の内容が甘い」と税務調査に切り替えられる場合もあります。

『税務代理権限証書』と『税理士意見書面添付』は全く性質の異なるものです。

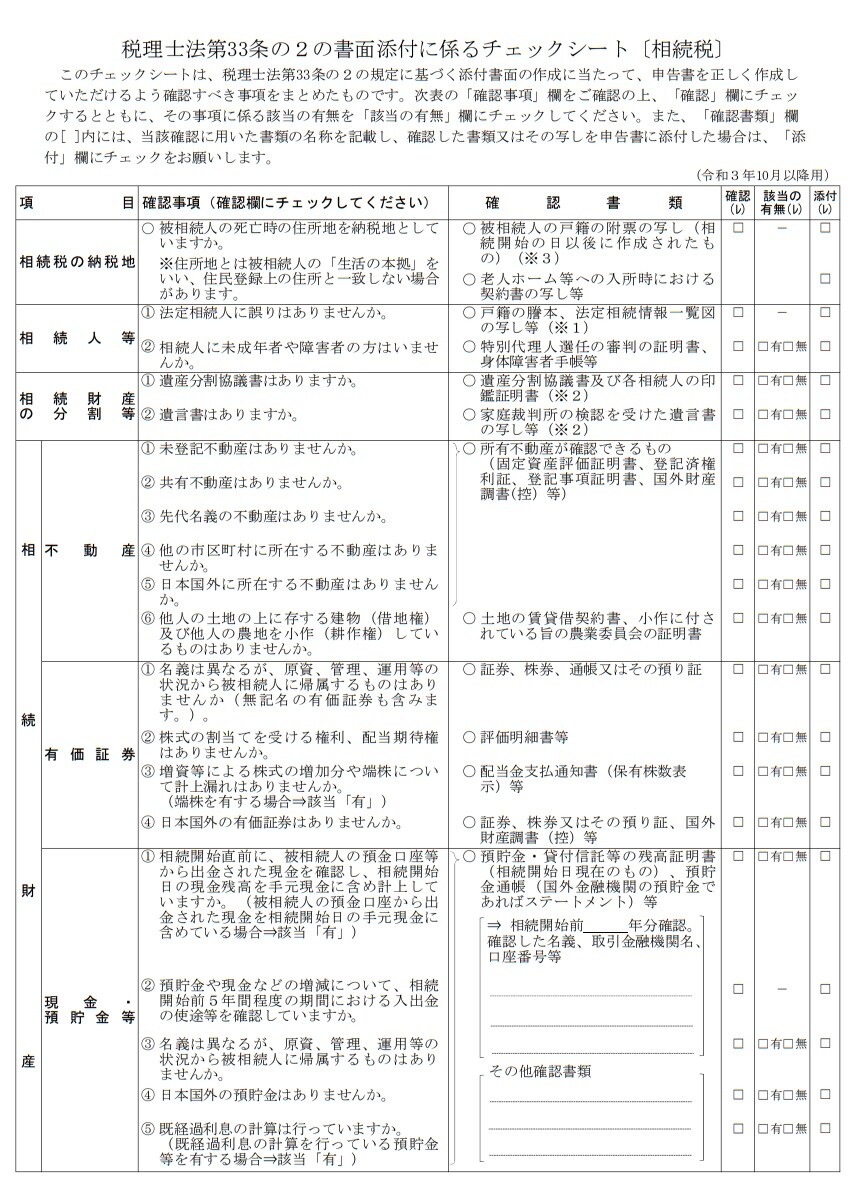

相続税申告について書面添付制度を活用できている税理士は非常に少ないです。その理由は国税庁ホームページより「税理士法第33条の2の書面添付に係るチェックシート〔相続税〕」をご確認いただくとお分かりいただけるでしょう([図表1]参照)。[図表1]はシートの1ページ目であり、これが8ページにまで及びます。

[図表1]税理士法第33条の2の書面添付に係るチェックシート〔相続税〕

この膨大なチェック項目について確認が終わっていなければ、書面添付とは言えません。チェックシートを見ると、税理士に非常に手間がかかることがうかがえるかと思います。

税理士に、税理士意見書面を活用できる経験とスキルがあり、手間をかけてやって貰えれば、大幅にリスクを軽減できます。

提示して「集計だけをして提出すれば良い」「調査が来たら来たときだ」と簡単に済まそうとする場合、申告書提出後に調査が入ることは少なくありません。

下手に添付すると逆効果になりかねないため、相続専門税理士以外ではあまり活用できていないようです。

税理士選びの際には『税理士意見書面』添付ができた、延べ相続税申告件数を聞いてみるのもポイントです。

相続税務調査の狙われる先と防御

寺西 雅行

相続ステーション統括代表/税理士