【関連記事】平均手取り「27万円」より悲惨…日本でどんどん露わになる「恐ろしい経済格差」

「高収入の人だけ」と思われている不動産投資だが…

「不動産にお金を投じるなんて、超大企業で働く管理職か、医師などの専門職に就いている人なのでは」と思っている方も多いでしょう。しかし、実際には標準的な年収のサラリーマンや主婦といったごく普通の方たち、なかには20代から既に不動産投資をしているという方もいるのです。

インターネットで取引を完結できるようになったことから、株式売買やFX、仮想通貨などの投資がさまざまな年齢層に人気となっています。今ではスマートフォンだけいつでもどこでもチャートを確認できるだけでなく、簡単に売買もできます。

この現象は不動産の世界にも起きています。さすがにスマートフォンから不動産を購入するという発想はないかもしれませんが(実はスマホアプリで不動産投資ができるサービスも存在します)、インターネットで日本全国の物件を簡単に検索できるようになり、インターネットの普及によって不動産投資はより身近なものになっています。

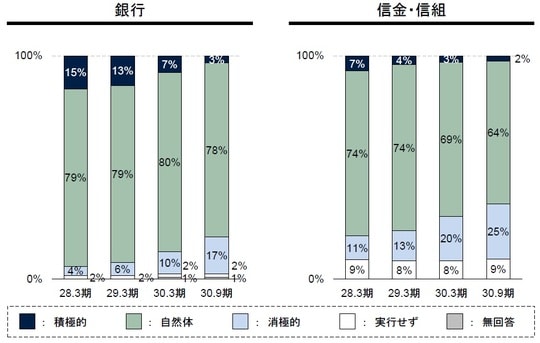

長引く超低金利時代で、金融機関も企業への貸し付けだけでは収益が見込めず、積極的に不動産投資にも貸し付けを行ってきましたが、不動産投資に関連する銀行のスキャンダルもあり、融資への条件は以前より厳しくなっている傾向が見られます。

その傾向は、金融庁が発表したアンケート調査の結果を見ても銀行や信用金庫、信用組合などの金融機関が不動産投資向け融資に「積極的」と回答している比率が減少を続けていることからも明らかです。

しかし、それでも安定した収入があり、しっかりとした事業計画がある方は融資を受けやすいでしょう。インターネットの普及や銀行の融資を活用できるスキームの発展により、今や不動産投資はお金持ちだけの投資ではなくなっているのです。

不動産投資を始める際にかかる費用とは?

いざ不動産投資を始めるとなると、初期費用としていくら必要になるのでしょうか。「先立つものはお金」というわけで、3種類の属性の方を想定して、大まかにいくら必要なのかをイメージしていただきます。なお、不動産の購入や登記、税金、各種手数料などを物件価格以外の諸費用は物件価格に対して8%前後が目安とされているので、ここで8%と仮定します。

一般的な年収の会社員の場合

「一般的な年収」としては、国税庁が発表している「資本金2,000万円未満の株式会社」の平均給与である425万円の方を想定してみました。

物件価格が2,000万円の中古マンションを購入して不動産投資を始めるには、8%にあたる160万円の諸費用が必要になります。そのため、諸費用と合わせて2,160万円の買い物となります。

会社員として5年、10年といった勤続年数の方は融資の審査に通りやすくなるので、自己資金として20%程度の資金を用意できれば審査に通る可能性は十分あります。残りの80%は融資で調達すると仮定すると、不動産投資を始めるのに必要なのは432万円となります。

よって、「一般的な年収」とされている金額とほぼ同額の貯金があれば、不動産投資を始めることができるということが分かります。

大手企業勤務、年収1,000万円以上の場合

続いて、大手企業勤務で年収が1,000万円以上ある方を想定してみましょう。「一般的な年収」と違って年収が高く、しかも勤務先が大手企業であることから倒産リスクが低く、その年収が今後も続くと考えられます。こういった方は高属性であると判断されやすく、融資の審査では有利になります。

審査に有利であることは単に審査の可否だけでなく、融資の内容にも影響を及ぼします。その影響が顕著に表れるのは、融資金利と借入限度額です。高属性の方は返済能力が高く金融機関からはリスクが低いと見なされます。

先ほどと同条件であっても融資の限度額が大きくなる可能性が高く、10%の自己資金であっても審査に通ると仮定してみましょう。諸費用と合わせて2,160万円の物件を購入するために、その10%にあたる216万円の自己資金があればよいことになります。

本当に融資が必要なのは属性が高くない方なので皮肉ではありますが、金融機関は返済の確実性で審査をするため、属性が高い方ほど有利な条件を引き出しやすくなります。

自営業・年収が低めの場合

自営業や年収が低めの方は、金融機関から見た属性としては低い立ち位置にあります。融資の金利や限度額に影響が出る可能性がありますが、場合によっては民間の金融機関では融資そのものを受けられない可能性もあります。

融資が受けられない方が不動産投資を始めるには、物件を現金で購入することになります。2,000万円と初期費用160万円の全額を用意できる方であれば、自営業や年収が低いことで融資の審査に通らなくても不動産投資を始めることができます。

しかし、これだと不動産投資のメリットであるレバレッジ効果(少ない自己資金で大きなリターンが得られる効果)が小さくなってしまうので、民間の金融機関で審査に通りにくい属性の方は、日本政策金融公庫の利用を検討してみましょう。日本政策金融公庫は政府系の金融機関で、主に中小企業や小規模事業者向けの融資を行っています。

日本政策金融公庫では創業計画に対する融資を行っており、それが不動産事業であっても融資の対象になります。日本政策金融公庫の発表によると、創業資金に占める自己資金の割合は平均で「3割程度」となっています。総額で2,160万円の収益物件を購入するのに必要な自己資金が30%だとすると、648万円です。

よって、自営業や年収が低い方など属性が高くない方の必要資金は30%にあたる648万円から融資を利用しない場合の全額にあたる2,160万円と見積もることができます。