(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

経費などの立て替えが多くて、月の出費が不明瞭に

仕事上、自分で立て替えておいて、後で経費請求すれば戻ってくるお金があるという人がいます。出張の交通費や宿泊費、接待費や打ち合わせのカフェ代などが代表的です。

そうした立て替えがある家庭では、自分達の家庭の本来の出費と仕事上の立替分が混じってしまって、「結局、月々の自分達の純然たる支出はいったいどれくらいなのかがよくわからない!」となりがちです。

後で戻ってくるといえども、一時的には「家計からの出費」になるため、場合によっては、立て替えのために一時的に赤字になったり、ボーナスから取り崩すことになり、管理が難しいというのです。

しかも、その月内など、すぐに立替分が戻ってくるならまだよいのですが、数カ月先に戻ってくるとなると忘れた頃に入金があるため、まるでちょっとした臨時収入のように感じて、つい使い過ぎてしまうというのも、よく目にするパターンです。

さらには、立替分をクレジットカードで支払っているためカードの請求が来るのがまちまちで、いつのどの立替分なのかわからなくなり、一層、家計管理する気が失なわれてしまうという人も。

こうした悩みは、特に几帳面な人に多いようです。やるなら月々きちんと把握したいという気持ちが強いため、それを乱されるとやる気がなくなってしまうのです。

しかし、やる気がなくなる前に、ぜひ冷静に考えてみてください。こういった立替分は、出て行こうと戻ってこようと、自分達の支出額や収入額には何の影響も与えるはずがないお金です。支払って出ていくように見えても、自分達の家計と混ぜることさえしなければ、よくわからなくなることとは無縁です。

したがって、一番シンプルで簡単な方法は、「混ぜないこと」。立替分と家計を分ければいいだけです。「それができれば苦労しないのに、いったいどうやって?」と思うかもしれません。シンプルに分けるには、「支払手段」と「お金の流れ」を最初から分けてしまうというのが一番です。

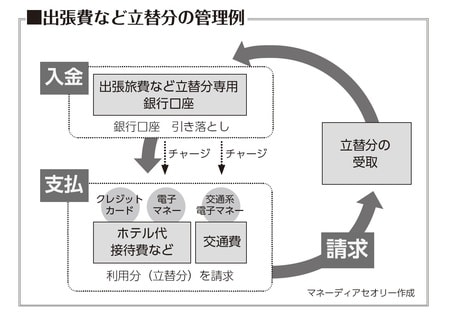

まず、可能ならば、特定のクレジットカードや電子マネー等の支払手段を出張費等の立替分専用にしてしまうのが便利です。そうして、それら支払手段が引き落とされる口座も家計とは別にしておきます。

もちろん最初は立替分が入金されない状態でクレジットカード等の引き落としがかかりますから、口座には当初、プール金として10万円なり定額を入れておきます。この最初に入れるお金は、2カ月分くらいの立替金の額が目安です。

そして、立替分が勤務先から支払われるたびに、その口座へ入れていきます。もし立替分は別に入金口座を指定できる勤務先なら、最初からその口座を指定しておけばよいでしょう。

こうしておくと、立替支払分が口座から引き落とされ、その分また口座へ入金があるというふうに、引き落としや入金タイミングにかかわらず、その口座の中で立替→入金が完結していきます。

もし現金で立替分を支払う必要がある場合も、その口座から引き出せばOKです。また、支払手段に使う電子マネー等があらかじめチャージして使うタイプなら、その口座からチャージします。([図表1]参照)

このように自分達の家計とは分離した口座で、立替分は立替分で支払→入金のサイクルが繰り返されるようにします。

ちなみに、本当は毎月きっちりと会社に立替え請求すればよいところ、面倒でつい3カ月などまとめて請求してしまって余計わからなくなる人もいますが、立替分は立替分で分けておけばそうした悩みとは無縁です。

ただし、ためてしまってまとめて請求になってしまう人は、最初のプール金を多めに入れておくようにしてください。

江尻 尚平

スマートアイデア株式会社 代表取締役

福島 えみ子

マネーディアセオリー株式会社 代表取締役