老後、2,000万円あれば安心できるのか?

金融庁の報告書に端を発した、いわゆる「老後2,000万円問題」。公的年金だけでは老後の生活に必要なお金を十分に賄うことはできないと、ある意味国が宣言したことで、老後に対する不安が日本中に広がり、資産形成への関心が高まった。

投資用ワンルームマンションを扱う、木下不動産・取締役営業本部長の沖村佳昭氏は、個人の意識の変化をこう語る。

「将来への危機意識が高まっているように感じます。何かを始めたほうが良いと、認識している方が増えているのではないでしょうか」

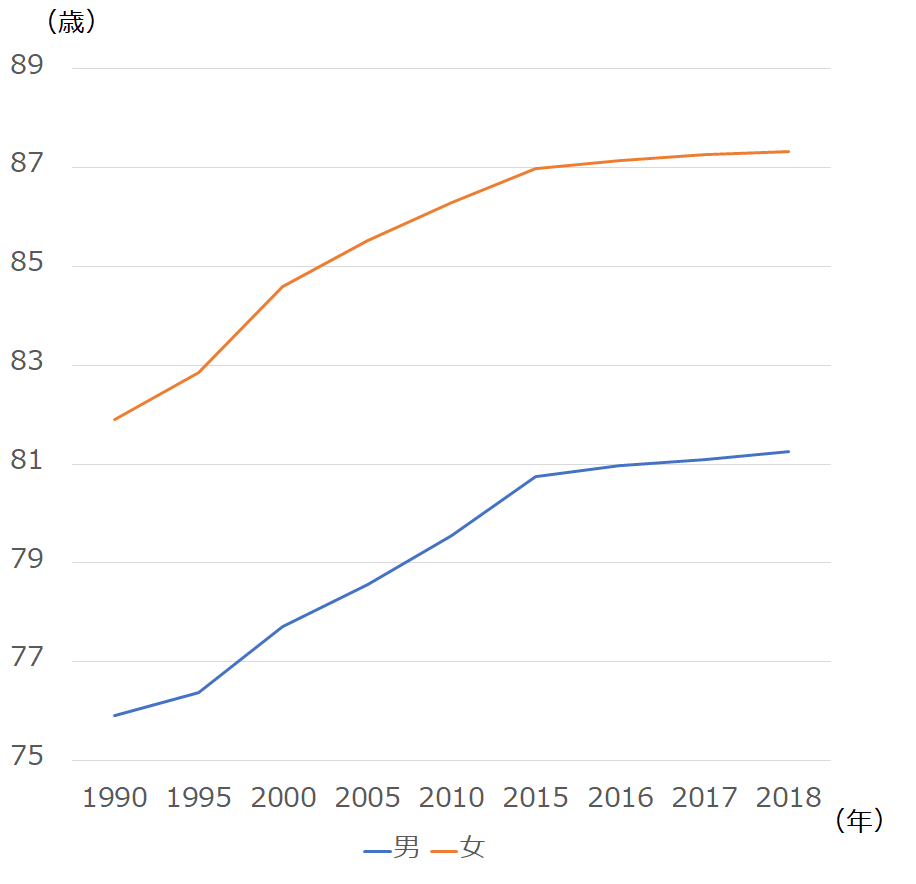

現在、医療の進展も相まって、日本人の平均寿命は男性約81歳、女性約87歳と大きく伸びている(図表1)。さらに今の60歳の約4分の1が95歳まで生きるという試算もあり、統計からも「人生100年時代」というのは、言い過ぎでないことがわかる。

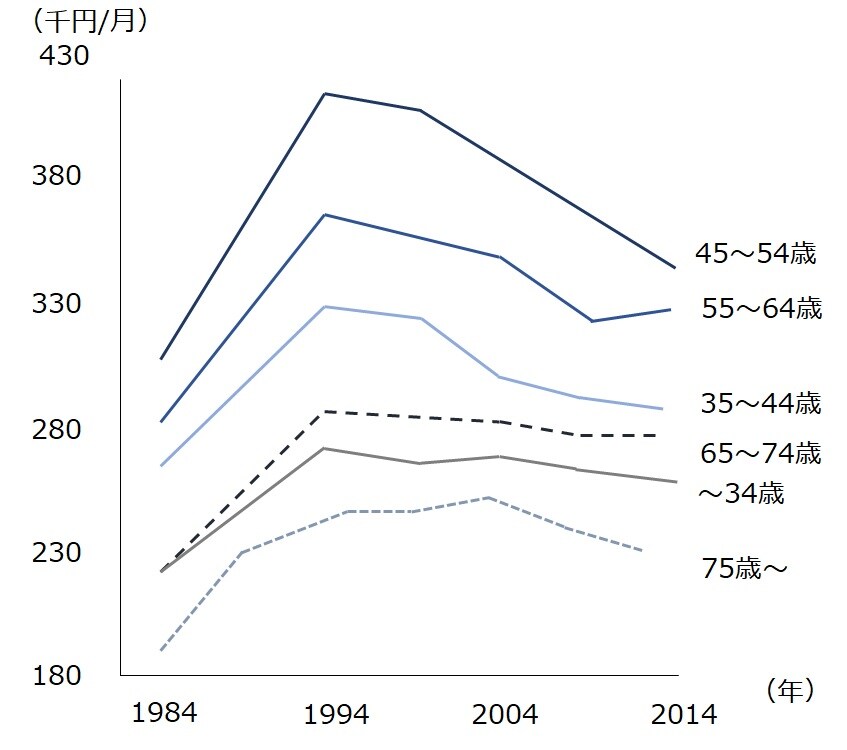

そのようななか、日本ではバブル景気を頂点に賃金は伸び悩みを見せている。高齢者世帯を含め、全世代で低調だ(図表2)。また長らく退職金と年金給付がセットとなり、老後の生活を支えてきたが、労働の流動化が進む昨今では、退職金制度のある企業は年々減少している。

昨年の金融庁の報告書では、高齢夫婦2人世帯の毎月の赤字額は5万円と試算し、そこから2,000万円が不足すると仮説を立てた。しかし今後、少子高齢化が加速度的に進んでいくなか、公的年金の水準に調整が入ることも予想される上、税金・保険料の負担も大きくなることも考えられる。「老後、2,000万円あれば安心」とは、とてもいい切れない。

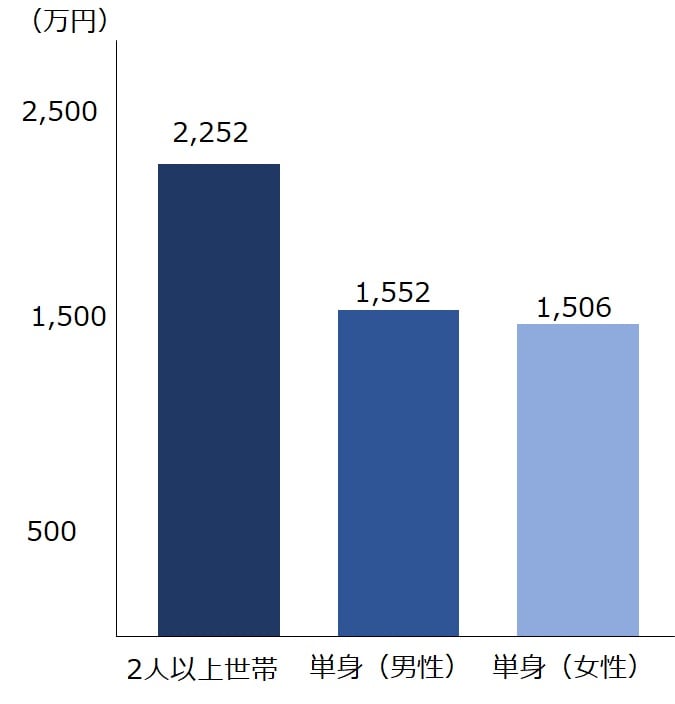

では現状、個人はどれくらいの資産を保有しているのだろうか。65歳時点における金融資産の保有状況は、夫婦世帯で2,252万円、 単身男性で1,552万円、単身女性で1,506万円となっている(図表3)。あくまでも平均値であり、ローンなど負債を抱えているなど、状況はそれぞれ。介護費用や住宅のリフォーム費用なども想定すれば、この金額で十分とはいえないだろう。

このように考えていくと、早い時期から資産形成を検討し実践していくことが、老後不安を一掃するための、当然の手段と考えられる。

金融資産1億円以上の方のための

「本来あるべき資産運用」

>>7月23日(木)生配信<<

【8月9日(日)までに登録完了した方限定】

『5分でわかる!「資産管理会社」基本の「キ」』

セミナー資料抜粋版プレゼントキャンペーン

>>ゴールドオンライン・エクスクルーシブ倶楽部<<