人民銀行、中小零細企業をターゲットとした政策を導入

中央銀行である人民銀行(PBC)は2020年1月以降、市場に潤沢な流動性を供給、中期貸出ファシリティ(MLF)などの政策金利も引き下げたが、3月の米FRBの利下げには追随せず、直近CPIの高い伸び(4〜5%)や住宅バブルの再燃を懸念してか「淡定」、反応が控えめで(海外華字各誌)、全面的な金融刺激を避け、回復が鈍い中小零細企業にターゲットを絞った(定向)以下の政策を導入してきた。

①中小銀行向け低利再融資枠をQ1各月末、3000億、5000億、1兆元設定。

②零細企業やベンチャー企業、農村等向け融資(注1)が一定比率以上の銀行に絞った預金準備率優遇措置(2018年導入)に基づき、3月に準備率を0.5〜1.5%引き下げ(5500億元の流動性供給)。3月31日国務院常務会議の一層の引き下げ方針を受け、4月、農村信用社など4000の中小金融機関に絞った準備率引き下げ発表(4月と5月0.5%ずつ、4000億元相当)。

(注1)いわゆる金融包摂、inclusive finance。中国では「普恵金融」と呼ばれている。

③銀行保険監督管理委等5部門と連名で3月通知発出、資金難に陥っている中小零細企業を対象に、最長20年6月末まで(延長が検討されているもよう)融資元本・金利の返済を猶予(注2)。

(注2)主要18銀行の普恵型中小零細企業に対する2月末融資残高5.55兆元。4月初までに7000億元の猶予申請(銀行保険監督管理委員会)。7月以降返済されないと不良債権化するが、当面は要注意債権となり、不良債権比率には影響しない。銀保監委によると、商業銀行の20年3月末不良債権残高は2.61兆元(19年12月末比1986億元増)、不良債権比率は1.91%(同0.05%ポイント上昇)。

政策は財政刺激主導へ

中国当局は2008年世界金融危機時の4兆元景気対策が債務膨張を招いた経験から、大水漫灌(ばらまき)はしないと繰り返し述べている。易綱PBC行長(総裁)は4月末に発表した論考で、「新型肺炎の影響は一時的。景気刺激が行き過ぎると高インフレ、レバレッジの急上昇を招く恐れがあり、できる限り正規の金融政策を維持すべき」とする一方、劉昆財務部長(大臣)は全人代開催直前の5月中旬、人民日報への投稿で「経済下押し圧力を考えると一段の財政刺激が必要」とした。

全人代報告でも、金融政策については、「穏健的金融政策の弾力性を高める。具体的には、準備率引き下げや再融資などの手段の総合的運用、広義の貨幣供給量(M2)や社会融資総量を前年から大幅に増加させること、金利の引き下げと企業への融資を引き続き推進」と、これまでのスタンスが繰り返される。

その一方で、財政政策はより積極的なものにする必要があるとして、財政赤字率拡大や特別国債発行等に言及(後述)、全体として、財政政策を中心に据える姿勢が見られる。

実際の政策運営を見ると、3月末の党政治局会議では、財政政策について財政赤字拡大や特別国債発行に言及している他、金融政策は「貸出金利の低め誘導と合理的で十分な流動性保持を含め柔軟性向上」とし、直後にPBCは7日物リバースレポ金利、4月にはMLF金利を各々0.2%ポイント引き下げ(リバースレポ金利は15年以来最大の引き下げ、MLF金利は16年創設以来最低の水準に。これを受け、その後貸出プライムレートLPRも引き下げ(注3))、超過預金準備金率も引き下げた。

(注3)ただし、銀行融資に直結するLPR(1年)0.2%ポイント引き下げに対し、住宅ローン金利に影響するLPR(5年)の引き下げ幅は0.1%ポイント。PBCが住宅バブル再燃を警戒しているためと見られる。

市場はPBCがターゲットを絞らない(不定)、より強力な金融刺激に動くか注目する一方、PBCを中心とする当局や有力エコノミストからは、金融政策の大幅緩和に慎重という構図が見られる。

全人代開催直前頃から、にわかに、財政関係部局・シンクタンクや財政学者を中心に、PBCが引き受ける形で国債を発行する(中国では「財政赤字の貨幣化」と呼ばれている)が提案され、PBCや金融学者が、①悪性インフレを招くおそれがある、②財政規律がなくなる、③中国はなお他の財政金融政策を採る余地が大きい、④そもそも人民銀行法はそうした措置を禁止している、などの理由から反対ないし懸念を示す構図で、大きな議論が巻き起こった。

財政面では各省市区が3月までに8兆元超の年内投資額を発表、財源の柱は特別項目(専項)地方債だ。財政部がQ1に設定した地方債新規発行暫定限度額(注4)の約9割、1.66兆元(うち専項債1.15兆元)が4月末までに発行され、専項債で調達した資金が長期インフラプロジェクトに充てられた割合は80%に上昇(地方債全体の平均年限15.5年で、前年より5.2年長期化、平均発行金利は0.16%ポイント低下)。

(注4)地方債務限度額は全人代の承認事項だが、承認前は全人代から授権された国務院が暫定限度額を発表する措置が19年に導入された。

財政部は5月、さらに1兆元の専項債発行枠を設定、同月中にほぼ全額発行されたもようである。市場では通年の新規地方債発行額は19年の3兆元(うち専項債2.1兆元)から4.5兆元(同3〜4兆元)、他に特別国債の発行が2〜4兆元に及ぶと予測されていたが、全人代報告では新規発行限度4.73兆元(うち専項債3.75兆元)、特別国債1兆元とされた(注5)。

(注5)中国政府からすると、特別国債は一般の国債と異なり、使途が特定されるため政府性基金予算に含まれ、財政赤字に計上されないというメリットがある。

また、財政赤字率(対GDP比)は19年実績2.8%から3〜5%に上昇するとの予測が多かったが、上述の通り、3.6%以上と設定された。

財政政策を中心とした大胆な景気刺激策の具体案を提唱する動きはシンクタンクからもある。例えば北京大学光華管理学院は全人代開催前の5月、「5兆元政策パッケージ(揽子)」を提唱、内訳は中小零細企業安定化基金(1.5兆元)、公共衛生分野を含む重点領域への投資・インフラ建設(1兆元)、現金・商品券(0.9兆元)、輸出企業安定化基金(0.5兆元)、賃貸住宅促進(0.4兆元)、新基建(新インフラ)と呼ばれるAIや5G等7大新領域への投資(0.3兆元)、老朽・貧困地区の改造(0.26兆元)である。

有力エコノミストの余永定社会科学院学部委員は、本年3%以上の成長を実現するために、かつての4兆元対策を超える積極的財政政策が必要であり、中国政府部門の債務比率が国際的に見ても低いことを考えるとそれは可能と述べている。

インフラ投資中心の伝統的刺激策に懸念も

インフラ投資を中心とする大規模な財政刺激については、中国内で以下の意見がある。旧態然とした投資拡大は再び債務の急膨張や設備過剰を招くだけの恐れがある。

①2008年に比べ経済規模が3倍(32兆元→19年99兆元)で消費主導(消費のGDPシェア50%→同55%)になっているという構造変化があり、同じ投資規模でもGDPに及ぼす影響ははるかに小さい。

②収入減少(Q1全国平均実質可処分所得3.9%減、13年統計開始以来初のマイナス)や失業増加による消費低迷(Q1の全国消費実質12.5%減)が問題で、投資主導での経済回復は難しい。

③投資は地方政府が行う「鉄公基」、高速鉄道・道路(公路)、都市交通網等の基礎インフラから、新基建領域に重点を移していくべきだが、これらは民間主体で規模は限られる(注6)。

④特別国債の使途は98年アジア金融危機時のようなインフラ投資ではなく、消費刺激(消費券発行など)、貧困支援、打撃の大きい地域や産業への支援に限定すべき(4月の党政治局会議、全人代報告が特別国債を「感染症対策(抗疫)特別国債」としたことから、この可能性が高まったと期待する向きもある。消費券はすでに3月以降、各地で発行開始されているが、規模は限定的)。

(注6)中国銀行研究院は2020年1.2兆元、19年インフラ投資の7%相当と予測(「宏観観察」2020年第10期)。

新型コロナウイルスが社会的弱者に与える影響

一般に何らかのショックが発生すると、相対的に影響が大きいのは社会的弱者層だ。今回のような感染症まん延の場合、次のような問題がある。

①低収入と慢性疾病の間に相関。社会的弱者が慢性疾病にかかる程度、慢性疾病が新型肺炎の死亡率を高める程度は平均の1.1倍(中国疾病予防センター)。

②隔離などの措置で収入を失う度合は弱者層の方が大。

③貧困や不平等は感染の伝播速度や死亡率を高める。

④感染後のリスクは70歳以上の高齢者で大。弱者層ではこれが55歳以上。

⑤遠隔就業・学習が必要になり、デジタルディバイド(情報格差)が悪化。

推計結果から見た「収入格差拡大」の現実

株価下落で富裕層がより打撃を受けるため資産格差は縮小する可能性もあるが、収入格差は逆だろう。内外でも以下のような推計がある(西南財経大学2月調査他)。

①収入が途絶えてから持ちこたえられる期間は、契約に基づかない臨時業務収入に依存している世帯は2.3カ月、常勤雇用5.6カ月、自営世帯9.8カ月。業種別では各種修繕業務従事者3.8カ月、金融関係9.8カ月。

②農民工が2、3月に失った収入は8000億元、自営業者も含めると1.5兆元で家計所得の3〜4%。

③感染拡大で今年の所得が大幅減と予想する世帯は年収1〜3万元で33%、20万元以上では11%。所得への影響があると見る世帯は、年収130万元以上では13%と年収42.3万元未満の半分。

④Q1、月収1500元以上の雇用機会が12%減に対し、4000元未満は44%減。

⑤企業は失業、年金、医療、出産の4つの保険について雇用者負担が求められているが、その負担は給与の30%程度で、中小零細企業を中心に、従業員を非正規雇用にして負担を回避する傾向が強い。失業保険で保護されている労働者は全体の4分の1程度(都市部に限っても半分以下)と低いが、中小零細企業で働くことが多い貧困層の場合、その割合はさらに低いもよう。

貧困層への影響に神経を尖らせる中国当局

社会安定を重視する中国当局にとって農村の「脱貧」、貧困からの脱却は長年の政策課題で、2012年第18回党大会で20年までの脱貧を目標に掲げた。習主席は自らを座長とする脱貧座談会を15年に発足させたが、直近の座談会(3月)によると、貧困人口が12年末9899万人から19年末551万人、7年連続で毎年1000万人ずつ減少した。

貧困発生率(貧困人口/総人口)は10.2%から0.6%に低下、20年2月までに832あった貧困県のうち601県が脱貧を宣言、179県が脱貧審査中で、目標達成が見えているとの評価だ。しかし同時に、座談会は感染拡大との関連で次の点を指摘している。

①貧困管理リスト(建档立卡)人口の67%が農民工で、その世帯収入の67%を占める出稼ぎ収入が大幅減少。

②農畜産品を出荷できず、農業関連物資が届かないなどで生産や消費に影響。

③飲料水供給、農村道路建設などの貧困支援プロジェクト、要員が貧困地区に行けないなどで貧困支援活動が中断。

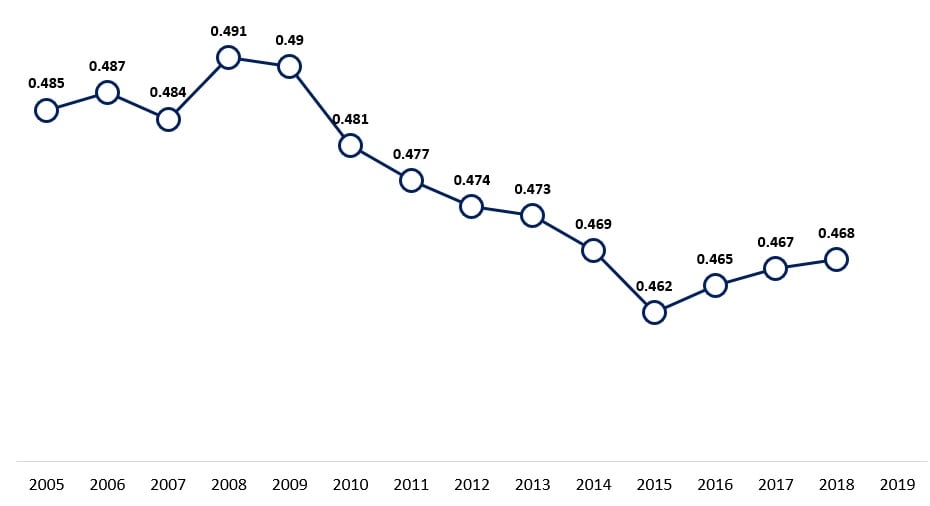

NBS推計の所得格差を示すジニ係数(注7)は2008年〜15年、累次の最低賃金引き上げ、貧困地区への教育・医療投資、汚職摘発強化(高収入層に影響)などから低下したが、その後再び上昇、水準も国際的警戒水準の0.4を大きく超える(図表)。

(注7)NBSは定期的に公表する基礎統計ではないとし、2019年数値は未発表だが、都市部平均可処分収入は農村部の2.64倍で、18年2.69倍から格差は改善したと説明(20年Q1は都市部収入3.9%減、農村部4.7%減)。

(出所)NBS記者会見、CIECより筆者作成

しかも以前から、NBS推計は実態を甘く見ているとの指摘が多い(注8)。3月末、国務院貧困解消小組は「感染拡大の影響で、貧困に再び転落するリスクを持つ世帯がある」とし、脱貧したばかりの世帯の監測を強める方針を示す他、4月国務院常務会議で、国家プロジェクトへの貧困層の就労優先と労働報酬率の引き上げ、貧困層向け小口資金貸付の返済猶予や利子補給などの方針を示している。

(注8)例えば、家計金融調査で知られる西南財経大学は2010年ジニ係数0.61と推計。

なお、ウイルス発生原因が野生動物取引である可能性が指摘され、広東、深圳、福建、天津から始まり、各地区全人代が2月以降、食用のための取引を中心に禁止措置を打ち出した。

野生動物の飼育や取引は貧困解消の手段として各地方政府がむしろ活用してきた側面があり、野生動物産業の経済規模は16年5200億元(うち食用1250億元)、直接就業人口1400万人(同626万人)に及ぶ(国家林草局「野生動物養殖産業可持続発展戦略報告」)。このため、取引禁止は貧困解消を遅らせる要因になることが懸念されている。全人代報告では環境問題の文脈で、「野生動物の非合法的取引を厳しく取り締まる」とされた。ウイルスは様々な意味で、貧困・所得格差問題を改めて浮き彫りにしている。