「エイヤと投資家デビュー」はこの上なく無謀な行為

多額の退職金が振り込まれると、「このお金をうまく運用しなくては」と思う人は多いようです。

大金が振り込まれた途端に銀行から、「ぜひご提案したいことがあるのですが……」などと丁寧な電話がかかってくることも関係しているのかもしれません。銀行などで提案を受けると、この機会を逃すととんでもなく損をしてしまうかのような錯覚に陥ってしまうようです。そして、これまで一度も投資経験がないにもかかわらず、「エイヤと投資家デビュー」をしてしまうのです。

投資の大原則である「長期・分散・低コスト」を知らぬまま、よく理解できない商品に、勧められるままに大金を投じてしまう。はっきり申し上げてそれはこの上なく無謀な行為です。手数料稼ぎのために顧客に必要以上に売買を繰り返させる回転売買の罠などにはまってしまうと老後貧乏まっしぐらです。

私のところにも、銀行から提案された通貨選択型の投資信託、ハイ・イールド債券ファンドやテーマ型の毎月分配型投資信託、外貨建て保険の設計書等を持ってご相談に来られる方がいます。

先日の方は、ファンドラップのパンフレットを携えていらっしゃいました。ご夫婦でいらっしゃる場合、たいてい奥様のほうは不機嫌です。猜疑心たっぷりの眼差しで私を見据え、「絶対に騙されるものか!」というように構えていらっしゃいます。

しかし、話をするうちに、その表情は和らぎ、途中からは夫をさえぎり、前のめりで話の主導権を握ります。「こんなよくわからないものを買おうなんて、私は反対しているのです!」「大切な老後資金を一括投資なんてありえないですよね!」。冷静な奥様のおかげで、すんでのところでみすみすカモにならずにすんだのでした。

「退職金一括投資で投資家デビュー」などというトラップに陥らないためにも、なるべく早いうちから正しい資産運用を始めることが大切です。

金融庁が提言した「問題アリ」な金融商品3つ

金融庁が2016年9月に出した「金融レポート(平成27事務年度版)」の中で、投資家にとっての適性や実質的な手数料の高さなどから問題にした商品3点が挙げられています。

「① 毎月分配型など頻繁に分配金がある投資信託(年金が払われない奇数月に分配金が出る投信も)」「② ファンドラップ」「③ 貯蓄性の生命保険(主に外貨建て)」の3商品です。

そしてこれらはどれも今、銀行で熱心に売られているものです。銀行は、皆さんの資産状況を把握しているのですから、「お金がない」などと言い逃れをすることができません。相手の陣地には近づかないこと、話を聞かないことが一番です。

では、老後資金を積み増していくのに具体的にどうすればよいのかということですが、なるべく早い時期から税制優遇の大きな「iDeCo(個人型確定拠出年金)=イデコ」や「つみたてNISA」「NISA」などを優先的に利用して積立投資をしていくことです。

これらの制度を利用するのに50代では遅いということはありません。60代ではイデコは利用できませんが、「つみたてNISA」と「NISA」は使えます。もちろん、長い老後、物価が上がっても、モノを買う力(購売力)を減らさないように資産の一部を運用していくことは必要です。現在の収入は、今の生活費であると同時に将来の自分を支えるお金です。全部支出しないで、一定割合を貯蓄していきましょう。

必要貯蓄率をきちんと貯めていくことができれば、老後不安は解消します。人生のお金の問題の解決法は実にシンプルなのです。でも、それができないという人が多いので、一発逆転を狙う、より短期間で成果を得たいと、投機的な商品が売れたり、流行ったりするのでしょう。

繰り返しますが、特別に儲かる方法などありませんし、あなただけによい儲け話が転がってくるということも絶対にありません。「うまい話はこの世にない」。これだけ肝に銘じておくだけでも、大切なお金を減らさずにすむのではないかと思います。

そして、人生100年時代、いかに長く働き続けることができるかがライフプラン上、重要です。60歳で仕事を辞めてしまうと、一般的には65歳の年金受給開始まで貯蓄を取り崩すことになります。仮に、生活費として毎月20万円を取り崩すとすれば、5年間で1200万円にもなります。しっかり公的年金の保険料を納め、定年後も継続雇用などで少なくとも5年間働き続けることです。働いた分、年金額も増えます。

加入者多い「医療保険」そもそも本当に必要かを考える

他にも多いトピックとしては医療保険のご相談があります。

先日も60代前半の女性が、現在加入している医療保険が古いタイプのもので、一週間以上の入院でなければ入院給付金が受け取れないので入り直すべきかというご相談に来られました。

医療保険とは、病気やけがで入院したら一日1万円など、給付金を受け取れるというものです。以前は、一定以上の長期入院しか保障しない商品が多かったのですが、入院一日目からなど、短期入院でも入院給付金が受け取れるものが多くなりました。日帰り手術や通院治療にも給付金が出るなど近年の医療事情に合わせて保障内容も充実してきています。

しかし、まずは、そもそも保険が本当に必要なのかを考えることです。必要だと思えば、保険料は高くないか、他の保険と比べてみることが大切です。保険料負担が大きければ、今後、年金中心の生活になれば、継続するのが難しくなってしまいます。

保険料は一般的に年齢が上がるほど高額になります。60代女性の保険料は、保障内容にもよりますが、一般的な医療保険で月1万円前後になるでしょう。保障内容が充実すればその分保険料も高くなります。持病があっても入れますという引受基準緩和型医療保険だとさらに保険料は上がります。

医療保険で給付金がいくら受け取れるのかという期待値を、厚生労働省の患者調査(2014年)の年代別の一入院あたりの平均日数と一年あたり入院率から算出すると、入院した60代女性の平均入院日数は30日です。日額1万円の保障なら受け取る給付金は30万円。これに1年あたりの入院率11.9%を掛けると期待値は3万5700円にすぎません。月1万円の保険料は、給付金期待値に対して極めて高額なのです。

また、厚生労働省の「医療施設(動態)調査・病院報告の概況(平成28年)」によると、平成14年は22.2日だった「一般病床における平均在院日数」は、「16.2日」に短縮しています。健康保険も財政が苦しい状況ですので、入院日数はより短くなっています。一方、通院治療は増えています。だからといって通院保障が付いている保険に入り直そうなんて思わないでくださいね。入院や通院をしなければ給付金が受け取れない保険よりも、何にでも自由に使える預貯金のほうがよっぽど安心ですし、役に立ちます。

「すでに公的保障を持っている」と自覚したあとは…

医療保険の持ち方のポイントは、「健康保険制度」の内容をしっかり把握して、足りない部分を自助努力でおぎなう(私的保険に加入する)ことです。

私たちは、毎月、社会保険料を支払っています。会社員の方は給与から天引きされていますね。すでに公的保障を持っているのだということをまず知りましょう。内容はというと、70歳未満は、通常、病院にかかった際の窓口負担(自己負担)は3割ですみます。70歳以上は、一般で2割、一定以上所得者(標準報酬月額が28万円以上。以下「一定以上所得者」という)で3割です。75歳以上の後期高齢者医療制度加入者の自己負担は、一般で1割、一定以上所得者で3割です。

医療費が高額になった場合は、「高額療養費制度」を利用することができます。70歳未満と70歳以上によって、また所得によって自己負担限度額は違います。70歳未満で、所得が月額28万円未満の場合、同一の月に同一の病院等の自己負担限度額が5万7600円を超えるときは、超えた部分が「高額療養費」として支払われます。

標準報酬月額が28万円以上53万円未満ならば下の試算式のように、仮に医療費が100万円かかると、3割負担で30万円ですが、最終的な支払額は8万7430円ほどになります。約21万2570円が「高額療養費」として支払われます。

8万100円+(医療に要した費用-26万7000円)×1%

8万100円+(100万円-26万7000円)×1%=8万7430円

また、1年間(直近12ヶ月)に3ヶ月以上高額療養費が支給されていると、4ヶ月目以降は、自己負担額が4万4400円に軽減されます(多数該当の負担軽減)。同一世帯で同一月内で、自己負担額が2万1000円以上のものが複数あるときは、世帯で合算して、その超える額が高額療養費として支給されます。

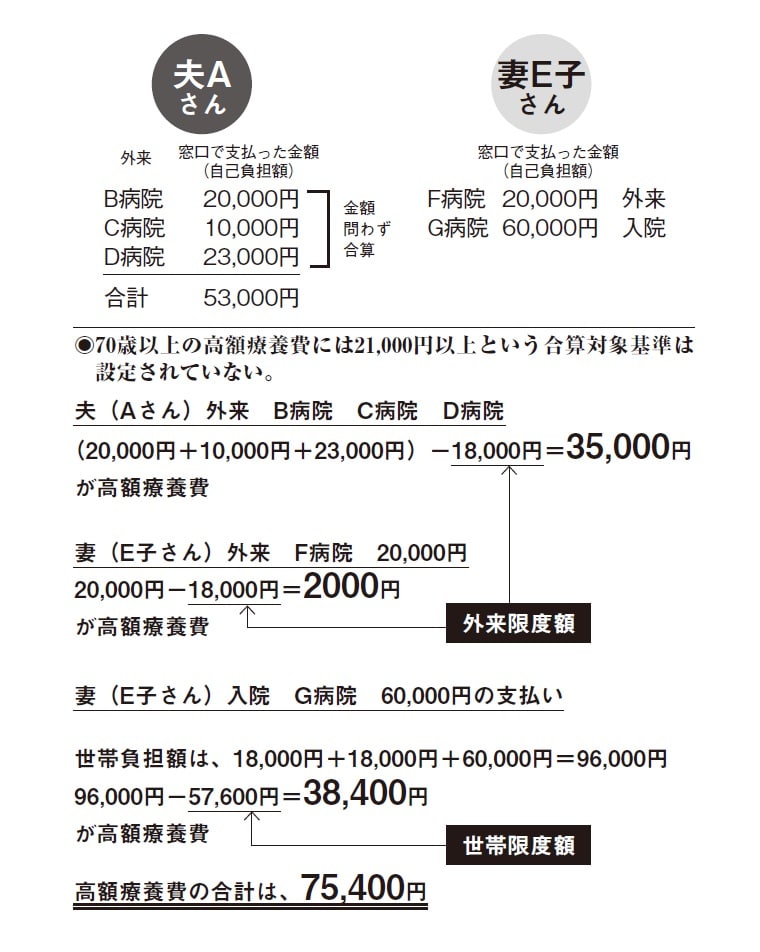

70歳以上は、一定以上所得者は70歳未満と同じですが、世帯合算の2万1000円以上という基準額はありません。金額にかかわらず合算できます。一般の所得の場合は、外来(個人ごと)で自己負担限度額が月額1万8000円(年間上限14万4000円)を超えると高額療養費として支給されます。[図表]をご覧ください。

今年の6月に夫Aさんが、B病院の外来で2万円、C病院の外来で1万円、D病院の外来で2万3000円の自己負担があったとします。合計で5万3000円です。そこから自己負担限度額の1万8000円を差し引いた3万5000円が高額療養費として支払われます。

また同じように、妻のE子さんが、F病院の外来療養で2万円を支払った場合、高額療養費は2000円です。同一月にG病院で入院して6万円を支払った場合、Aさんの自己負担限度額の1万8000円とE子さんの自己負担限度額の1万8000円と入院時の6万円を合計して、世帯合算の自己負担限度額5万7600円を超える部分の3万8400円(=9万6000円-5万7600円)が高額療養費として支払われます。高額療養費の合計は7万5400円です。多数該当の場合は4万4000円になり、負担はさらに軽くなります。

このように、入院したとしてもある程度の貯蓄があれば、そう困ることもないのです。60代の今から医療保険に入り直す必要はありませんし、現在の保険を継続するか、解約して保険料分を貯蓄するのが賢明です。年齢問わず会社員なら生活費の半年分、自営業なら1年分の貯蓄があれば医療保険は不要でしょう。むしろ60代でこの貯蓄額を下回っているなら、医療保険に入るなどと言っている場合ではありません。大急ぎで家計を見直し、老後に備えましょう。

岩城 みずほ

ファイナンシャル・プランナー/CFP認定者